Трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора – ст. 78 ТК РФ. В соглашении часто предусматривают выплату увольняющемуся дополнительной компенсации. Такая компенсация частично облагается НДФЛ и взносами. Разберем, как в ЗУП 3.1 настроить расчет компенсации по соглашению сторон.

Содержание

НДФЛ и взносы с компенсации по соглашению сторон

В каком размере компенсацию не облагают НДФЛ и взносами

Компенсации при увольнении по соглашению сторон не облагаются НДФЛ и страховыми взносами в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка в районах Крайнего Севера и приравненных к ним местностях). Эти правила применяют для любых сотрудников независимо от их занимаемой должности (Письма Минфина от 20.07.2021 N 03-03-06/1/57946, от 18.02.2021 N 03-04-05/11324, от 15.02.2021 N 03-04-05/10004, от 09.07.2020 N 03-01-06/59885).

Средний месячный заработок для расчета необлагаемого лимита по НДФЛ и взносам с 2025 года определяют по-разному:

- Для НДФЛ его рассчитывают по правилам для пособий по беременности и родам и по уходу за ребенком (абз. 7 ст. 217 НК РФ). Здесь применяем нормы Закона 255-ФЗ и Постановления Правительства N 1540

- Для страховых взносов и взносов на травматизм – по правилам расчета среднего заработка для командировок. При расчете руководствуемся письмами ФНС от 27.10.2023 N ЗГ-3-11/13952, Минфина от 30.06.2014 N 03-04-06/31391)

Как рассчитать трех- или шестикратный средний месячный заработок

Трехкратный (шестикратный) средний заработок для расчета необлагаемых выплат по взносам и по НДФЛ рассчитываем по-разному.

Для необлагаемого предела по взносам

С 1 сентября 2025 года для расчета необлагаемой взносами части выплат нужно умножить средний месячный заработок на коэффициент территориальных условий

Получите понятные самоучители 2026 по 1С бесплатно:

| Необлагаемый предел выплат по взносам | = | Средний месячный заработок | * | Коэффициент территориальных условий (3 или 6) |

Средний месячный заработок определяем по правилам Постановления Правительства от 24.04.2025 N 540

| Средний месячный заработок для выходного пособия | = | Средний дневной (часовой) заработок | * | Среднемесячное количество дней (часов) |

Есть мнение, что при увольнении по соглашению сторон необлагаемый лимит по взносам нужно рассчитывать, исходя из фактического числа рабочих дней в следующих трех (шести) месяцах после увольнения. Эта методика согласуется с письмом Роструда от 29.05.2024 N ПГ/10195-6-1 и может применяться только к выплатам по соглашению сторон.

Необлагаемый предел выплат по взносам = Средний дневной (часовой) заработок * Кол-во рабочих дней (часов) в 3 (6) месяцах после увольнения В ЗУП 3.1 нет возможности выбора методики для расчета необлагаемого лимита по взносам. Поэтому если решим рассчитывать предел таким способом, понадобится вручную:

- Посчитать количество рабочих дней в трех (шести) месяцах после увольнения

- Посчитать необлагаемый предел по взносам

- Внести полученную сумму в документ Увольнение

Для необлагаемого предела по НДФЛ

- Если среднемесячный заработок сотрудника за расчетный период превышает текущий МРОТ - при расчете используем формулу расчета по среднедневному заработку:

Трех (шести)кратный средний месячный заработок = Средний дневной заработок по правилам для пособия по уходу за ребенком * 30,4 * Число месяцев (3 или 6)

Такие разъяснения приводят ФНС и Минфин - НДФЛ с выплат при увольнении: как считать необлагаемый лимит.

- Если среднемесячный заработок за расчетный период меньше МРОТ – полагаем, среднедневной заработок рассчитывать не нужно. Формула будет иметь вид:

Трех (шести)кратный средний месячный заработок = МРОТ * Число месяцев (3 или 6)

Это следует из п 1.1 статьи 14 Закона N 255-ФЗ и п. 24 Постановления Правительства N 1540

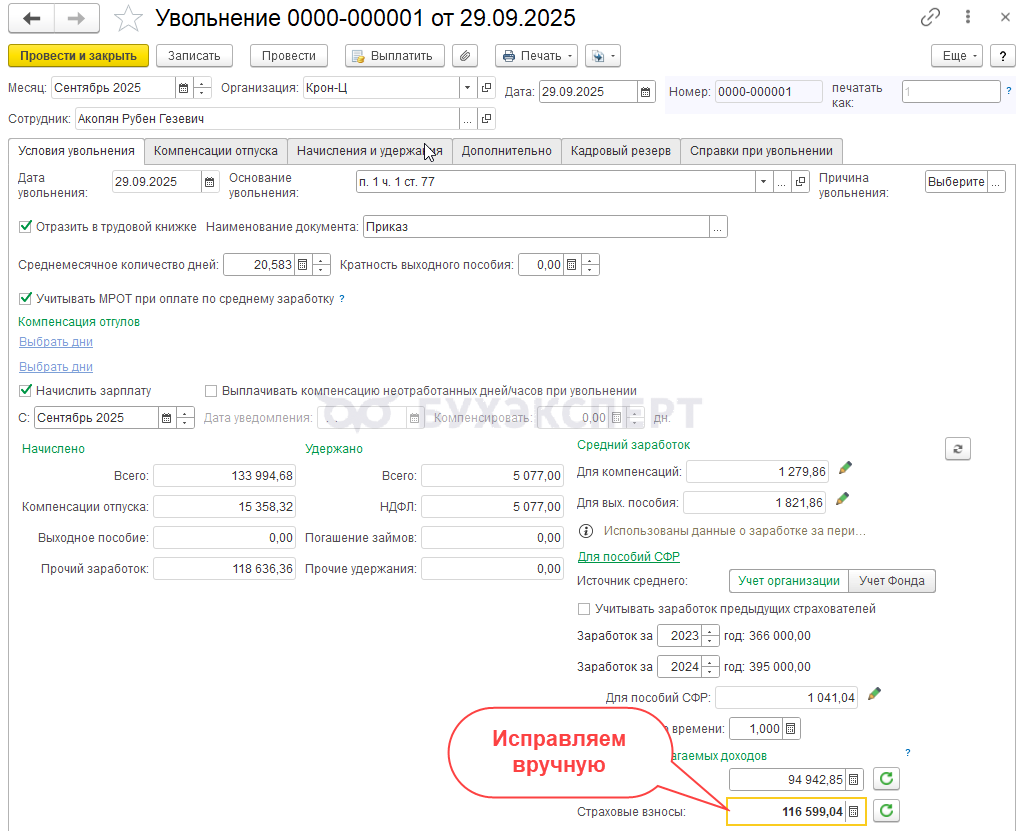

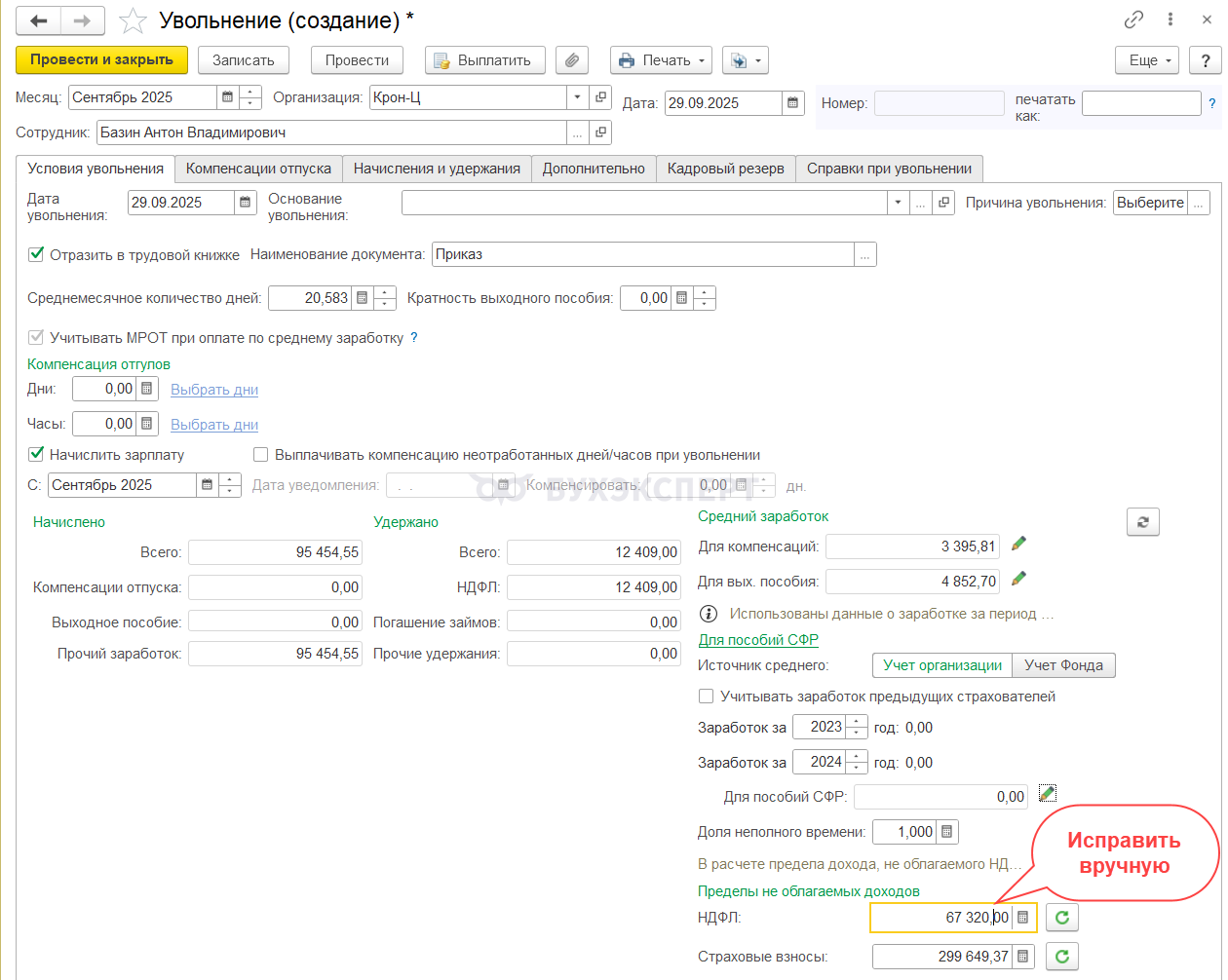

В ЗУП 3.1 расчет из МРОТ реализован по-другому. Если среднемесячный заработок оказался меньше МРОТ - в качестве суммы за месяц берется не МРОТ, а расчетное значение МРОТ * 24 / 730 * 30,4. Это значение отличается от МРОТ и необлагаемая часть компенсации может быть рассчитана неверно. Если не согласны с таким подходом, сумму необлагаемого предела по НДФЛ придется редактировать вручную.

Как начислить компенсацию по соглашению в ЗУП 3.1

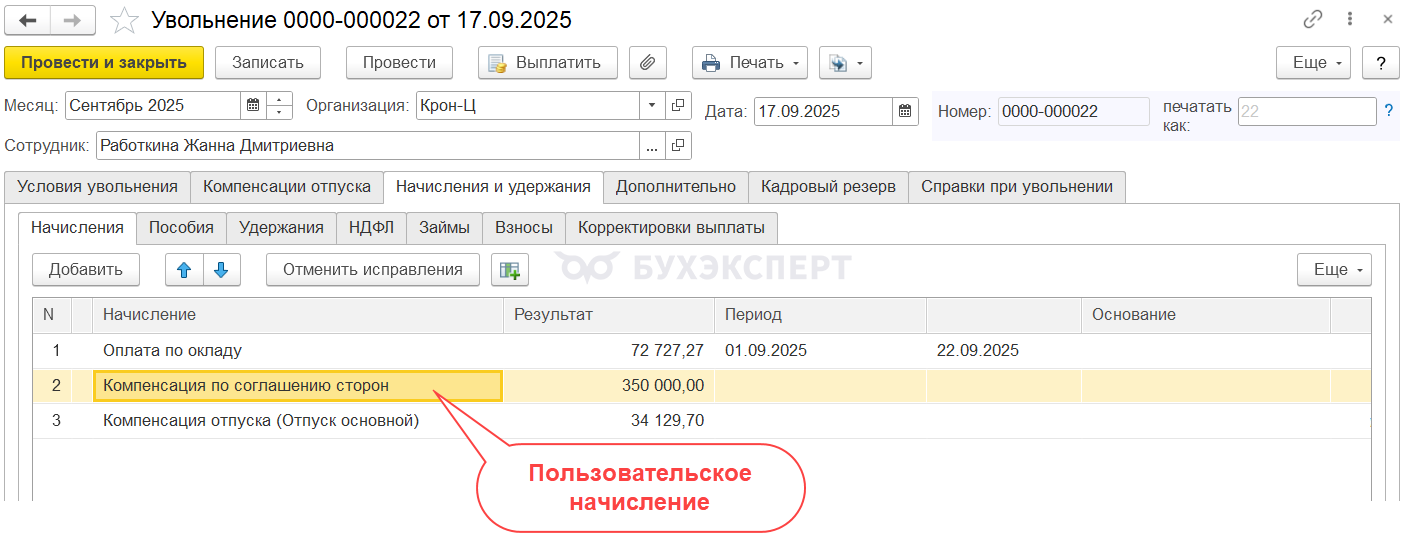

Типовой вид начисления для компенсации при увольнении по соглашению сторон в ЗУП 3.1 не предусмотрен. Поэтому создадим новое начисление и будем рассчитывать его в документе Увольнение (Кадры – Приемы, переводы, увольнения).

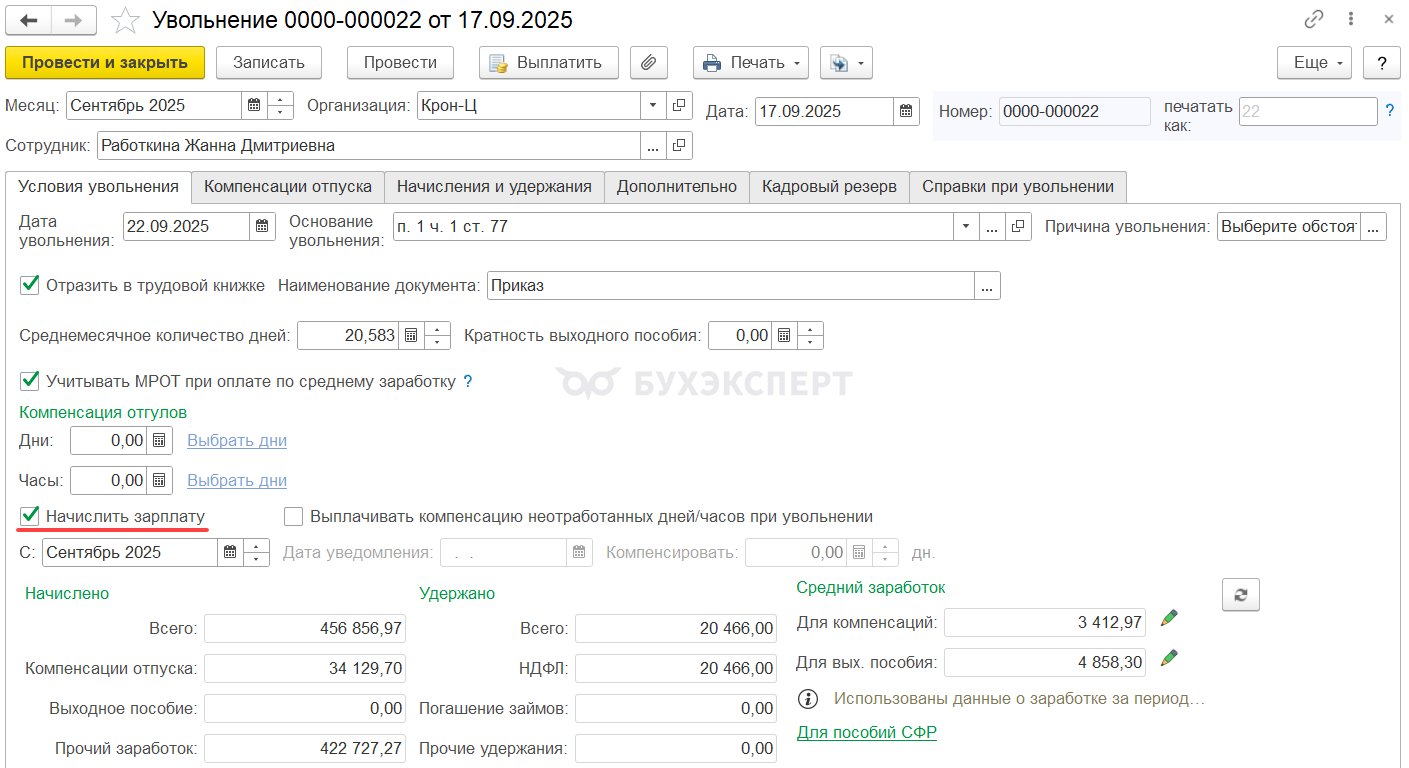

Чтобы компенсация попала в расчет – в документе нужно включить флажок Начислить зарплату

Важно рассчитать компенсацию именно в документе Увольнение – в этом случае программа сможет рассчитать НДФЛ и взносы с компенсации по правилам 2025 года.

Типовой механизм расчета не облагаемых НДФЛ и взносами сумм компенсаций разобрали в статье Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19).

Предварительные настройки в ЗУП 3.1 для расчета компенсации по соглашению сторон:

- Создаем пользовательский Показатель (Настройка – Показатели расчета зарплаты) для суммы компенсации – чаще всего размер компенсации прописывают в соглашении именно в виде фиксированной суммы, поэтому разберем такой пример

- Настраиваем Шаблон (Настройка – Шаблоны ввода исходных данных) для документа Данные для расчета зарплаты, которым потом будем вводить сумму компенсации

- Создаем новый вид Начисления (Настройка – Начисления) для компенсации по соглашению сторон

- Настраиваем обложение компенсации по НДФЛ и взносами. Для этого нужно установить:

- код дохода по НДФЛ – 2014

- вид дохода по взносам – Выплаты при увольнении, облагаемые страховыми взносами частично

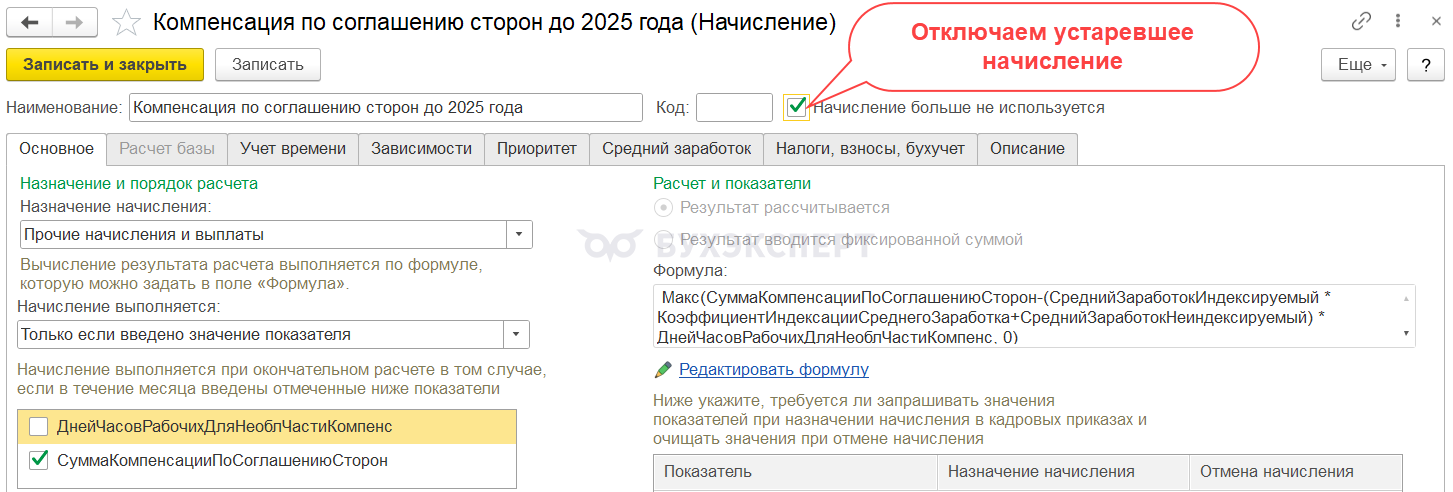

Если в ЗУП 3.1 уже есть начисление для расчета компенсации при увольнении по соглашению сторон, его не трогаем. Это начисление использовалось до 2025 года и НДФЛ с компенсации рассчитывался по старым правилам. Ранее созданное начисление править нельзя, иначе «поедут» расчеты по ранее уволенным сотрудникам. Поэтому перед настройкой новой компенсации в старом начислении меняем название и отправляем его в архив.

И после этого уже можно приступать к настройке нового начисления для расчета компенсации по соглашению сторон.

В месяце увольнения сотрудника по соглашению сторон нужно выполнить следующие действия:

- Ввести сумму компенсации документом Данные для расчета зарплаты (Зарплата – Данные для расчета зарплаты)

- Рассчитать компенсацию, НДФЛ и взносы с нее в документе Увольнение

Разберем пошаговую настройку компенсации и действия в месяце увольнения на примере.

Предварительные настройки в ЗУП 3.1 по шагам

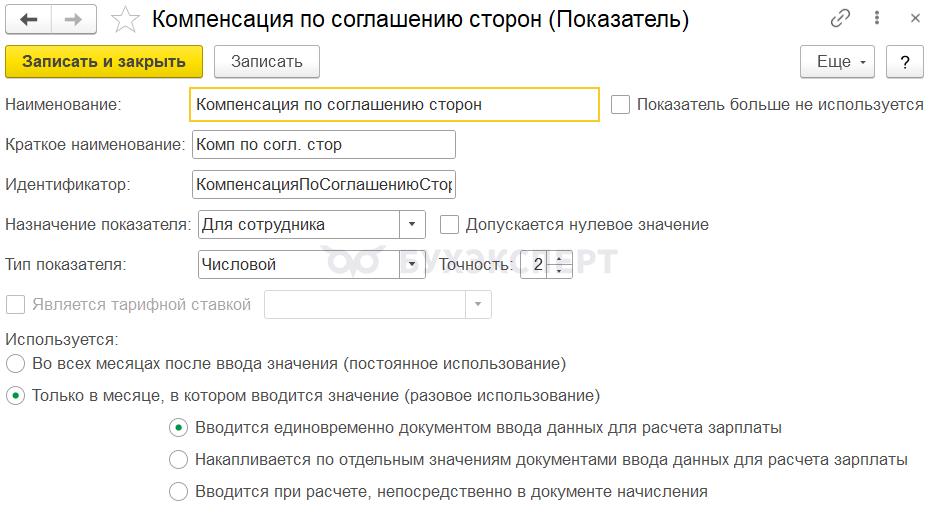

Шаг 1. Создаем показатель для суммы компенсации

Для ввода суммы компенсации создадим новый показатель (Настройка – Показатели расчета зарплаты). Название может быть произвольным, например, Компенсация по соглашению сторон.

Укажем параметры:

- Назначение показателя – Для сотрудника

- Используется: Только в месяце, в котором вводится значение (разовое использование)

- Вводится единовременно документом ввода данных для расчета зарплаты

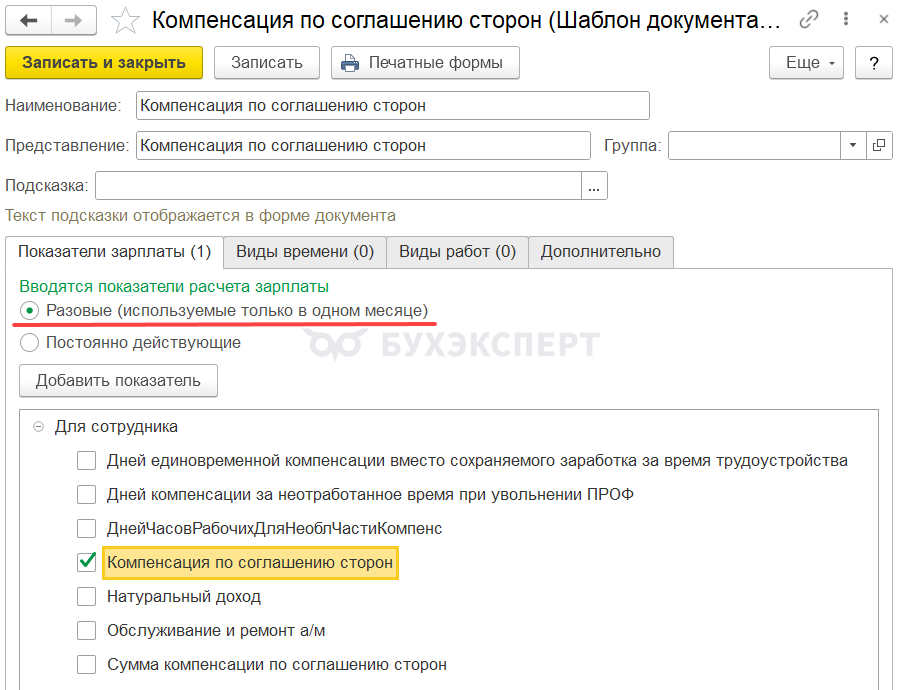

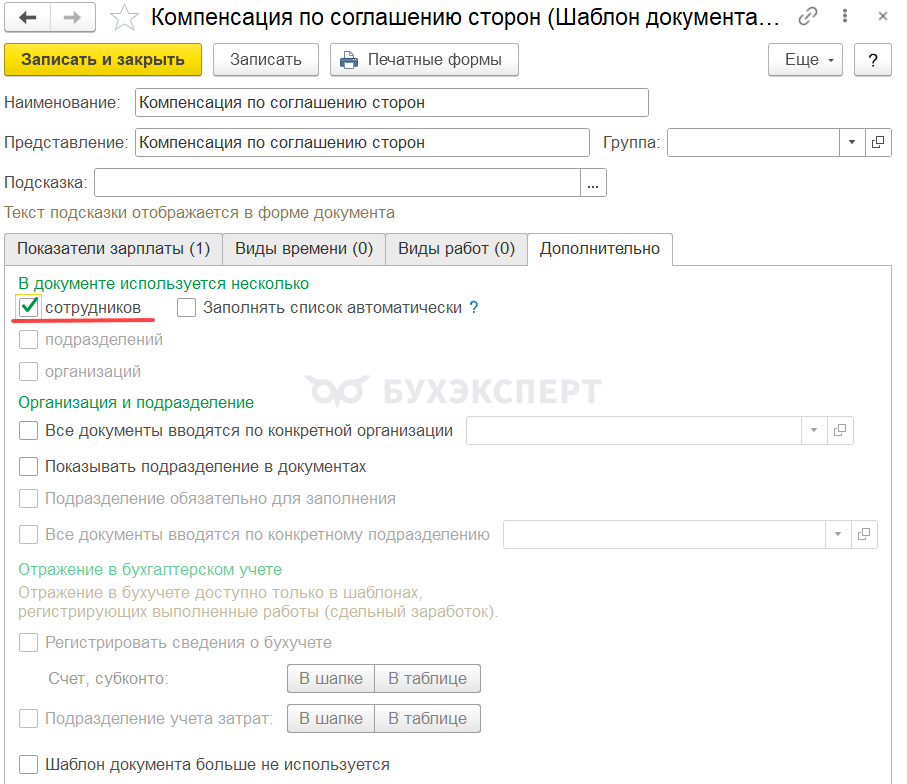

Шаг 2. Настраиваем шаблон для ввода показателя

Для ввода значения показателя настроим Шаблон документа ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Если нужно заполнять документ сразу на несколько сотрудников, на вкладке Дополнительно можно включить флажок В документе используется несколько сотрудников.

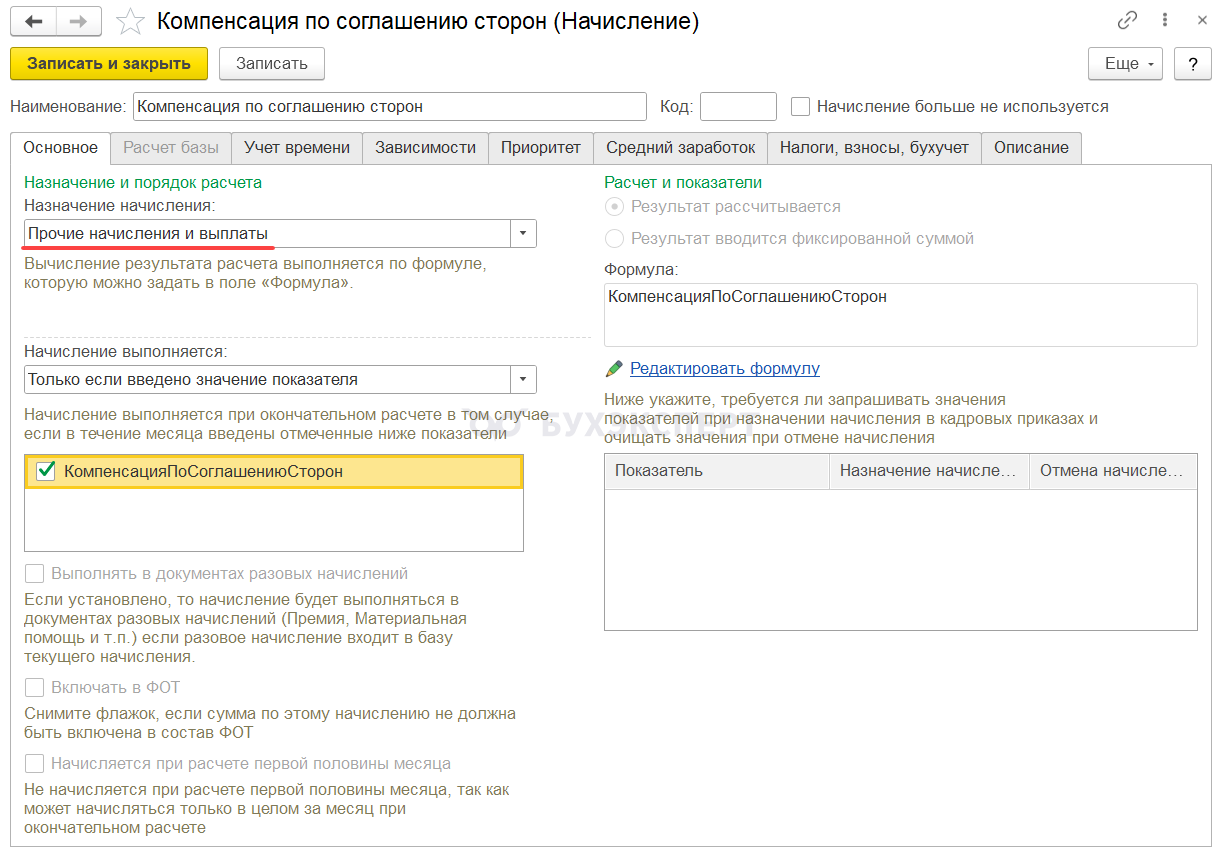

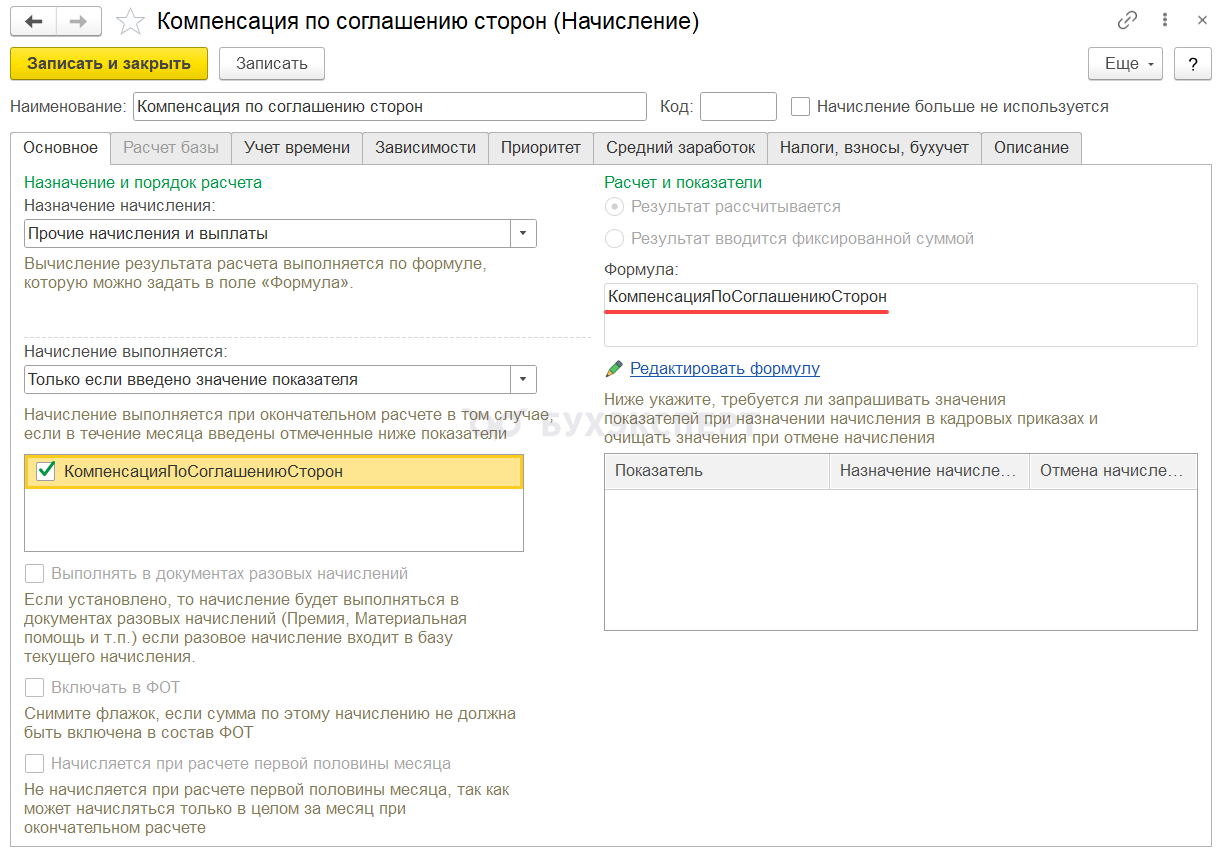

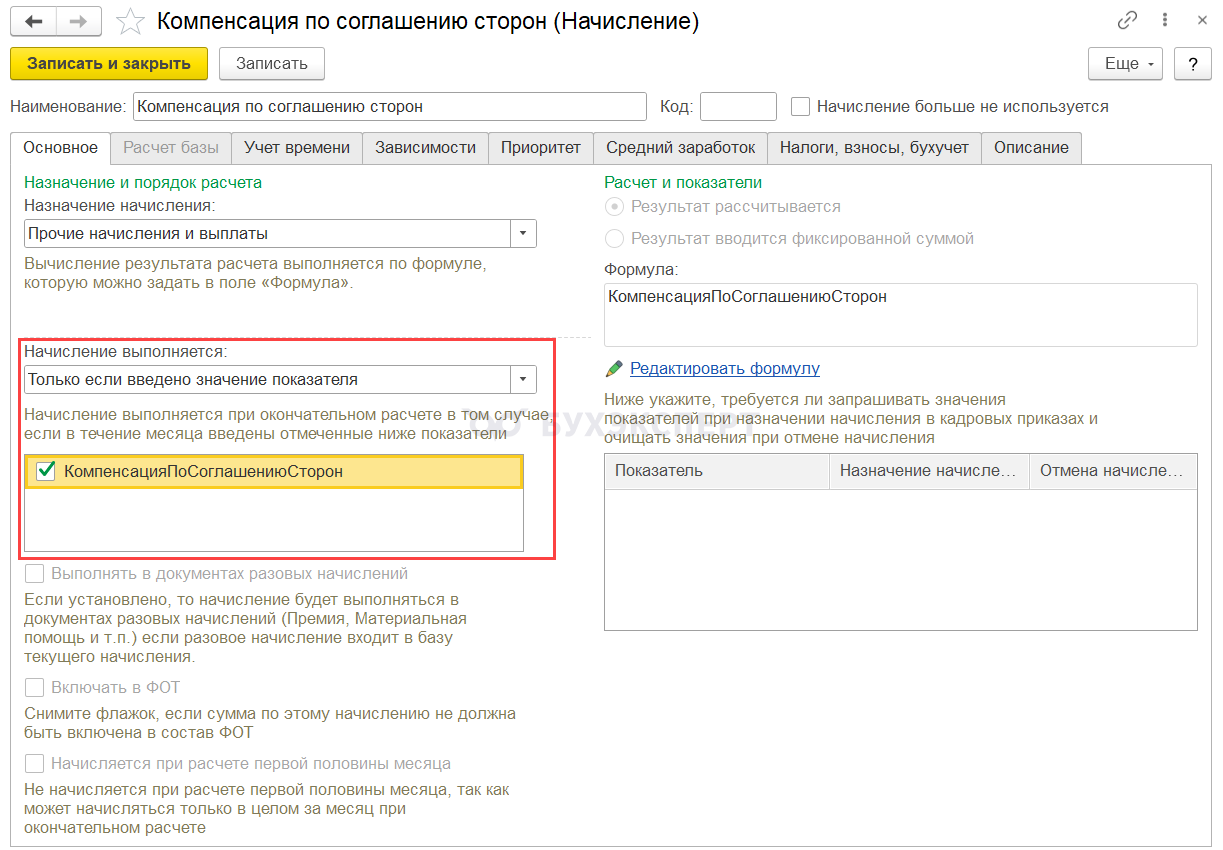

Шаг 3. Создаем начисление для расчета компенсации

Создадим начисление для расчета компенсации. Его основные настройки:

- Назначение начисления – Прочие начисления и выплаты

- В формуле укажем наш пользовательский показатель

Способ выполнения начисления – начисление выполняется, Только если введено значение показателя

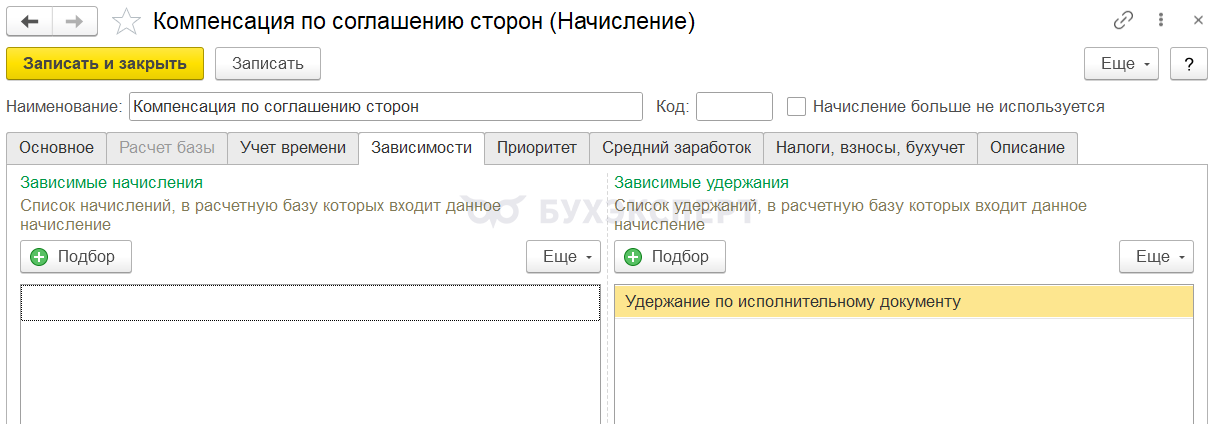

- На вкладке Зависимости указываем зависимые удержания

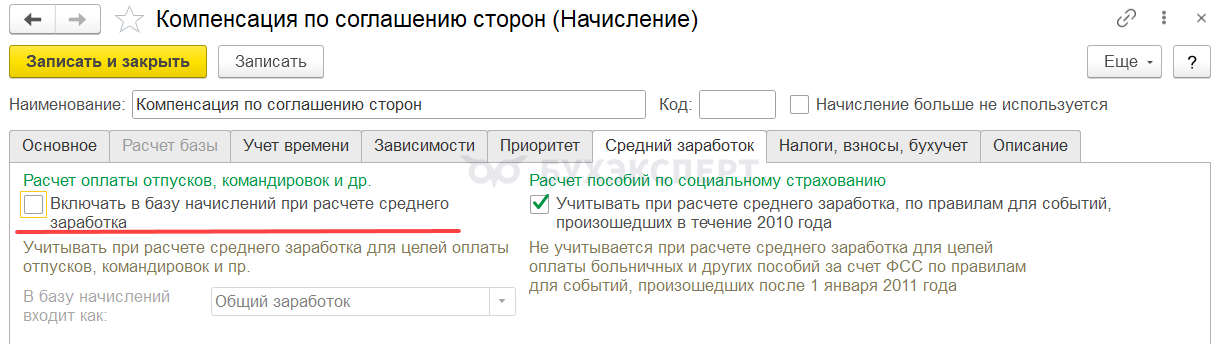

- На вкладке Средний заработок снимаем флажок вхождения в средний

Шаг 4. Настраиваем обложение компенсации НДФЛ и взносами

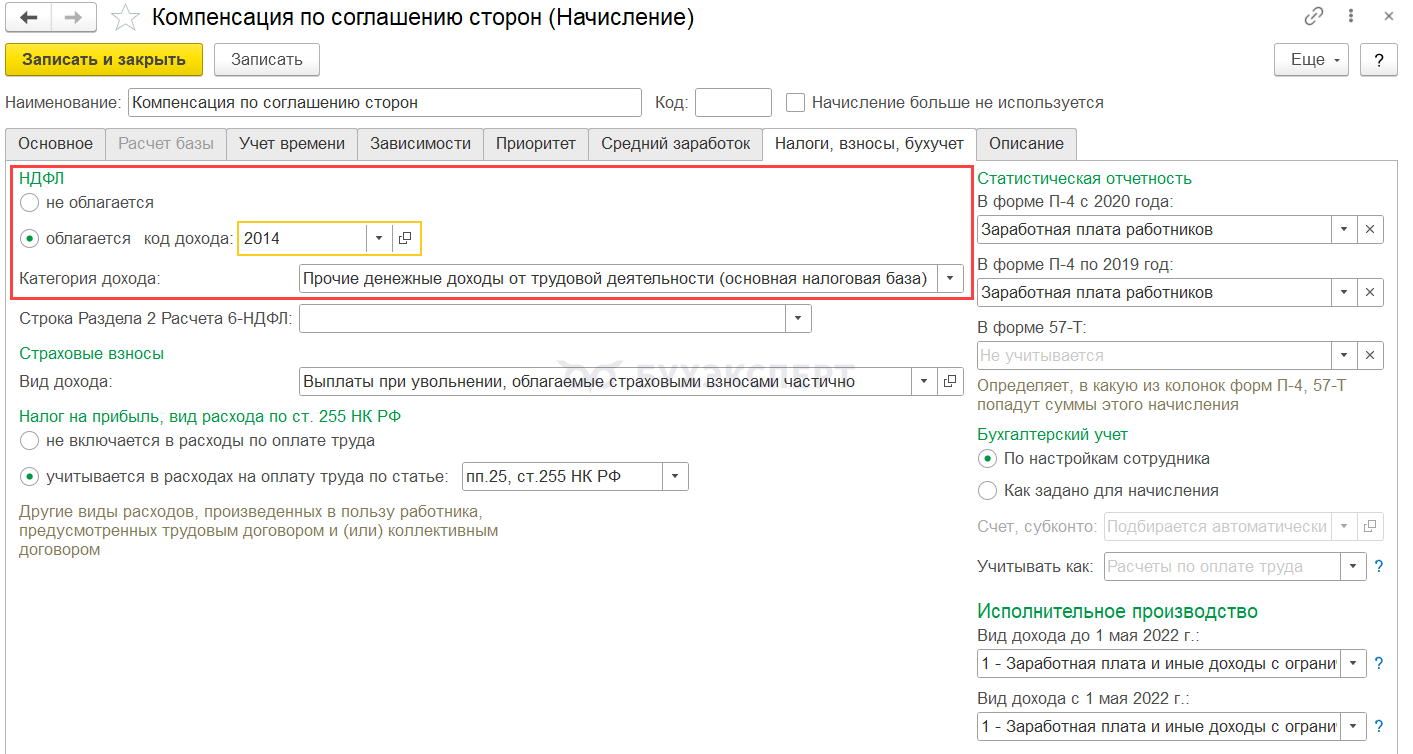

НДФЛ

На вкладке Налоги, взносы, бухучет укажем код дохода НДФЛ 2014 и категорию Прочие денежные доходы от трудовой деятельности (основная налоговая база).

При такой настройке НДФЛ рассчитается только с суммы компенсации, превышающей трех (шести-) месячный средний заработок.

Страховые взносы

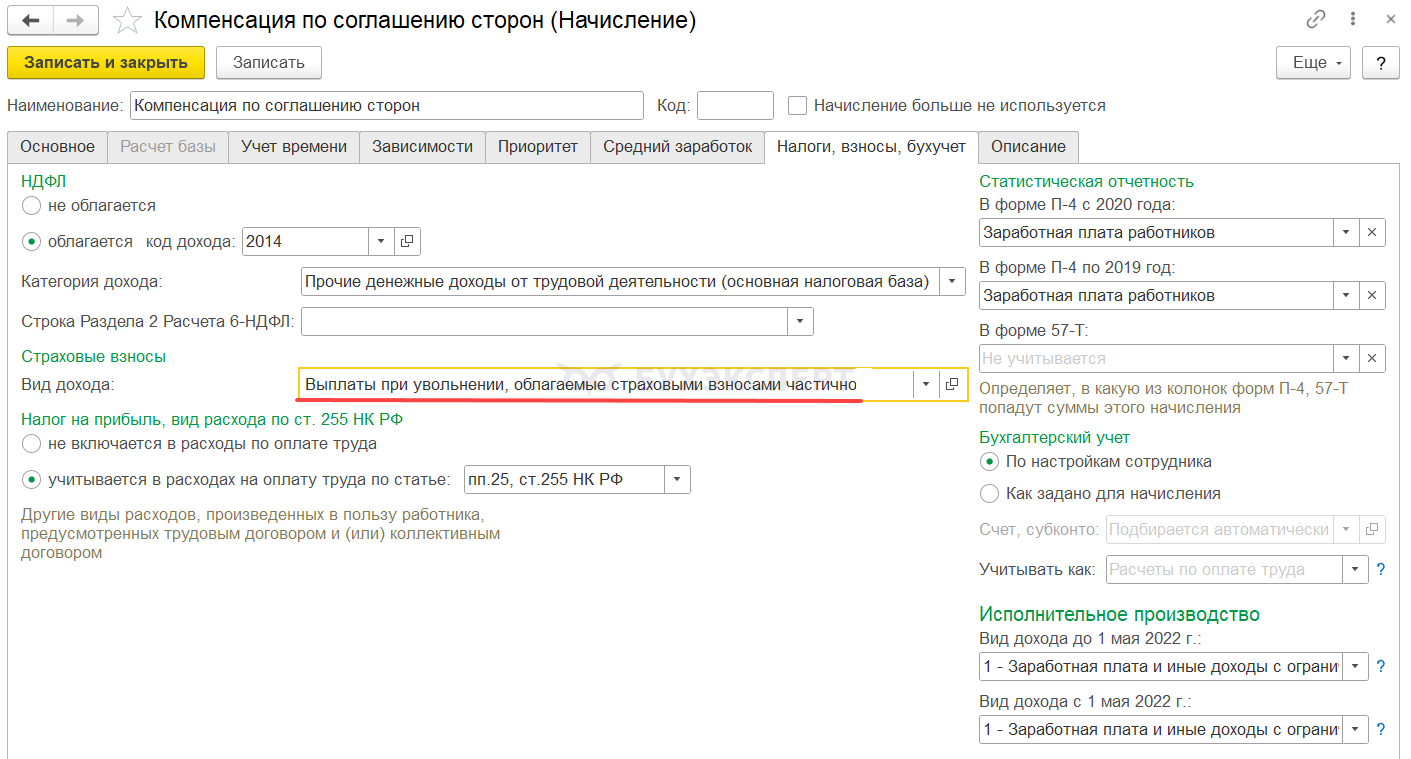

Чтобы рассчитать взносы только с превышения трехкратного (шестикратного) среднего месячного заработка, в настройках начисления на вкладке Налоги, взносы, бухучет нужно выбрать вид доходов по взносам Выплаты при увольнении, облагаемые страховыми взносами частично.

Рассмотрим действия в месяце увольнения и начисление компенсации на примере.

Действия в месяце увольнения и пример расчета компенсации

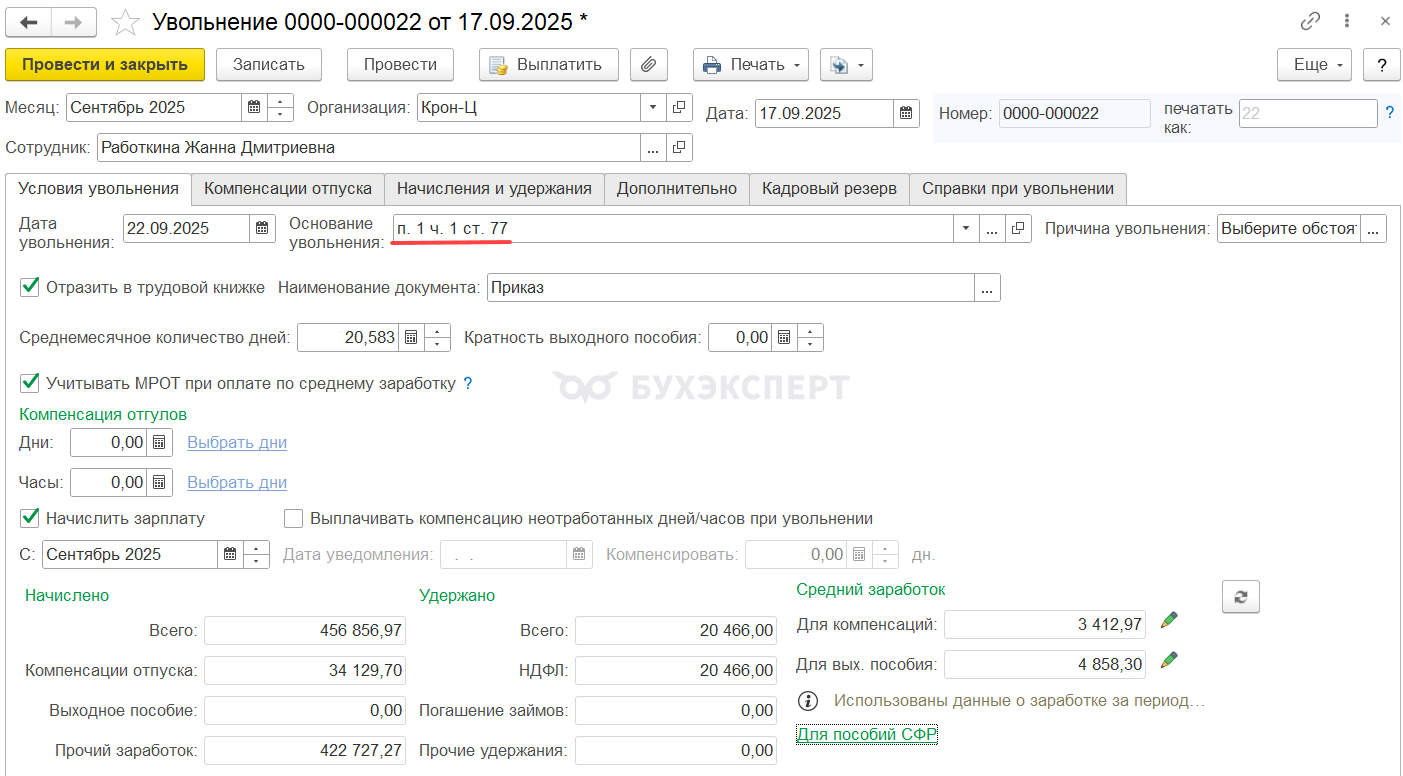

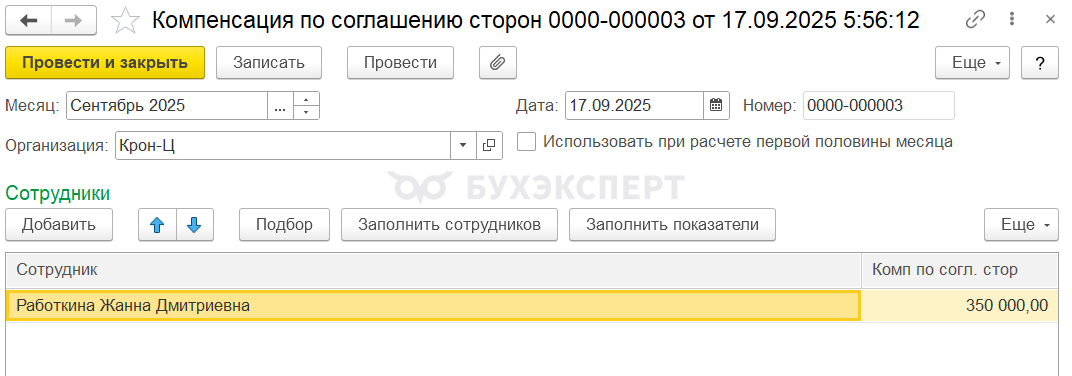

Сотрудница Работкина Ж. Д. увольняется 22.09.2025 по соглашению сторон.

Размер компенсации по соглашению сторон составляет 350 000 руб. Организация расположена в обычных климатических условиях. Доход сотрудника не превышает предельный размер для применения ставки НДФЛ 13%.

Организации применяет основной тариф страховых взносов 30%, ставка взносов на травматизм - 0,2%.

Начислим компенсацию при увольнении по соглашению сторон и проверим расчет НДФЛ и взносов.

Введем сумму компенсации для Работкиной Ж. Д. документом Данные для расчета зарплаты.

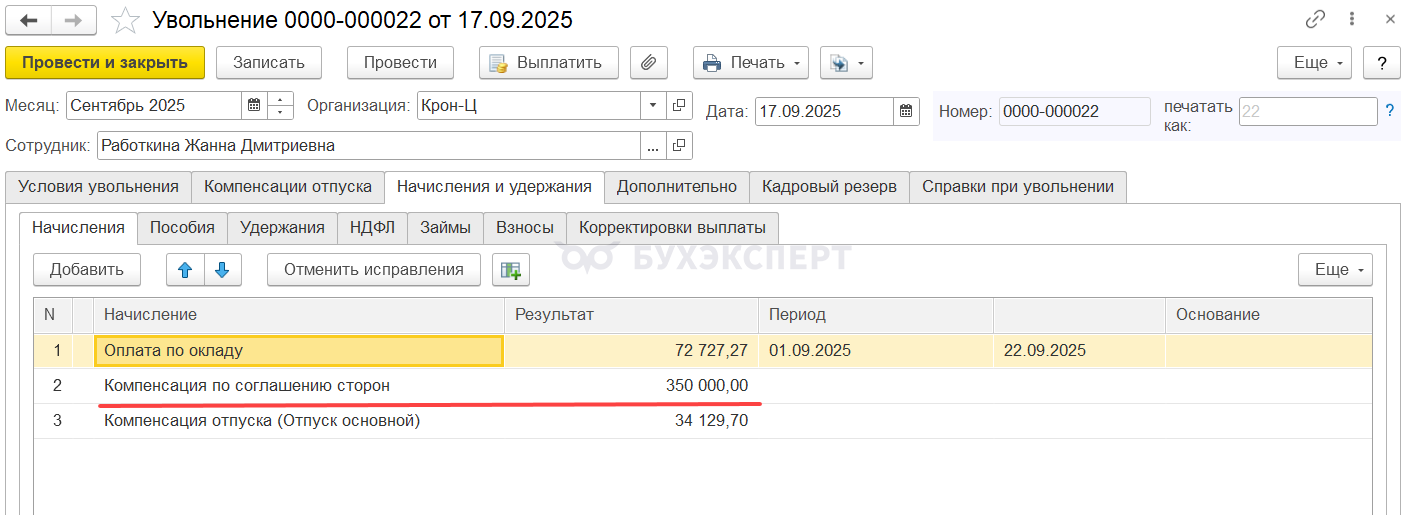

Сумма компенсации автоматически рассчиталась в документе Увольнение.

Проверим расчет необлагаемых лимитов по НДФЛ и взносов.

Для расчета необлагаемого лимита по НДФЛ возможно использовать заработок предыдущих работодателей - Учет заработка по предыдущему месту работы при расчете НДФЛ с компенсаций при увольнении (ЗУП 3.1.30.225 / 3.1.34.33)

Средний заработок для пособий составил 3 283,17 руб. ЗУП 3.1 рассчитает не облагаемую НДФЛ сумму компенсации, исходя из этого значения. Компенсация, не облагаемая страховыми взносами, будет рассчитана, исходя из среднемесячного заработка.

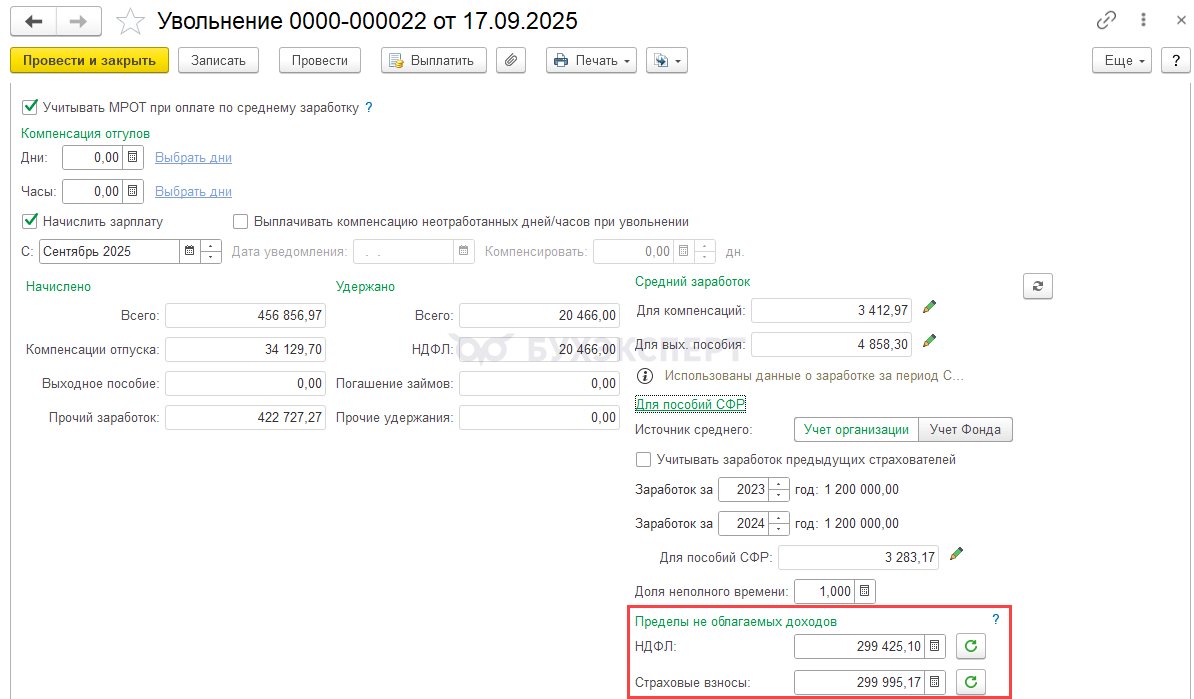

- Необлагаемый предел по НДФЛ:

- 3 283,17 (средний заработок для пособий СФР) * 30,4 (среднее количество дней в 1 месяце) * 3 (количество месяцев) = 299 425,10 руб.

- Необлагаемый предел по взносам:

- 4 858,30 руб. (среднедневной заработок для выходного пособия) * 20,583 (среднемесячное количество дней) * 3 (коэффициент территориальных условий) = 299 995,17 руб.

Пределы по НДФЛ и взносам определены верно.

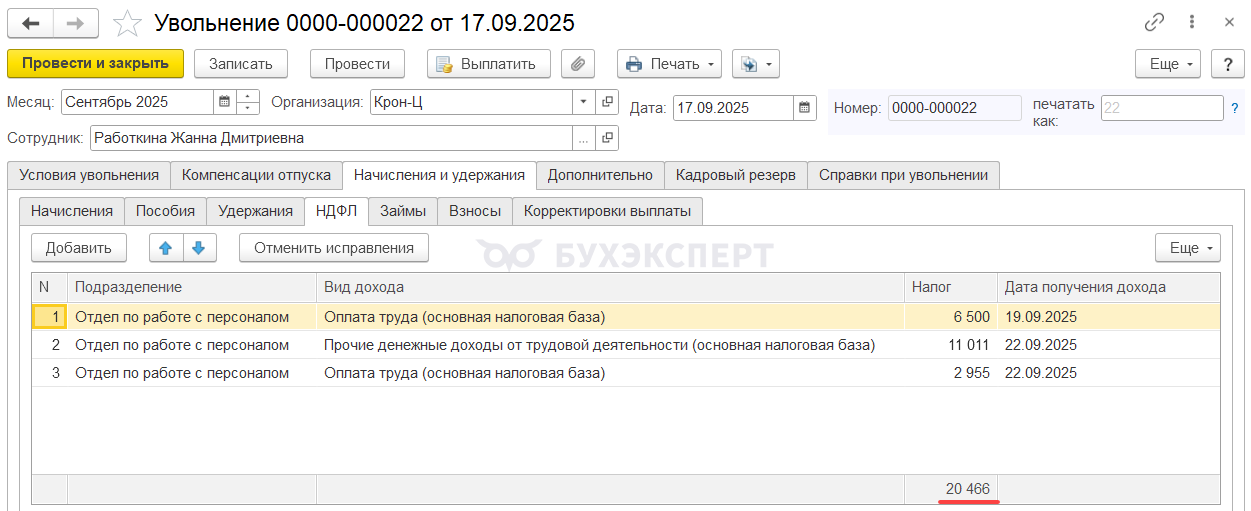

Проверим расчет НДФЛ.

Сумма НДФЛ:

- (456 856,97 - 299 425,10 ) * 13% = 20 466 руб.

НДФЛ исчислен верно.

Правильный способ считать налог – нарастающим итогом, а не по отдельным начислениям. Иначе результат может быть неверным из-за округлений.

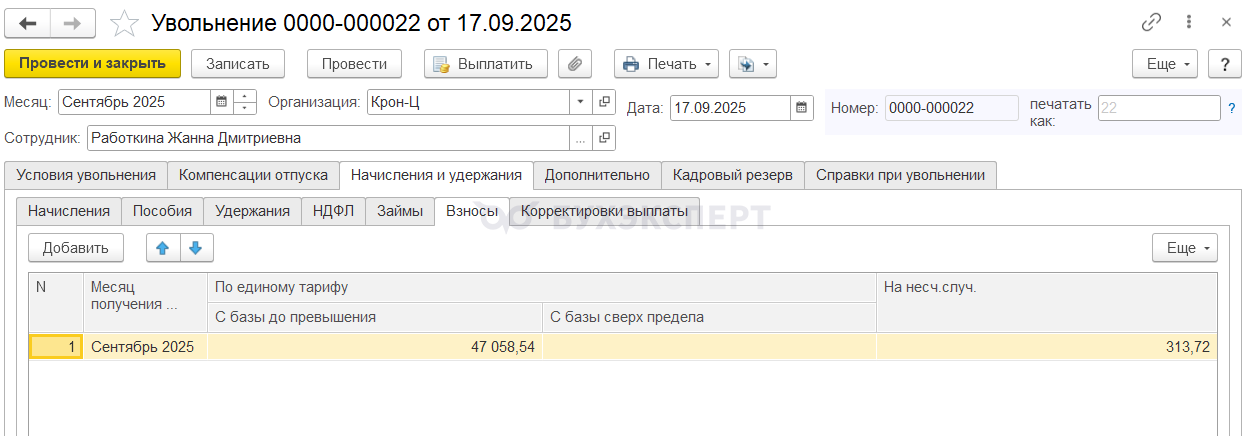

Проверим расчет взносов

- Взносы по основному тарифу:

- (456 856,97 - 299 995,17 ) * 30% = 47 058,54 руб.

- Взносы на травматизм:

- (456 856,97 - 299 995,17 ) * 0,2 % = 313,72 руб.

Взносы рассчитаны верно.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Комментарии закрыты.