Источник: Письмо Минфина от 15.05.2025 N 03-15-05/47702

Информация для: работодателей

Компания оплатила расходы командированным сотрудникам: билеты до места командировки и обратно, а также проживание в гостинице. Минфин разъяснил, что такие расходы отражаются в расчете по страховым взносам в общем порядке.

Порядок отражения командировочных расходов не зависит от того, как они оплачивались. Такие суммы указывают в РСВ:

- в строке 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физлиц в соответствии со ст. 420 НК РФ» подраздела 1 раздела 1

- в строке 040 «Сумма, не подлежащая обложению страховыми взносами в соответствии со ст. 422 НК РФ» подраздела 1 раздела 1

- в строке 050 «База для исчисления страховых взносов» подраздела 1 раздела 1 указывается разница строк 030-040

- в графе 140 «Сумма выплат и иных вознаграждений» подраздела 3.2.1 раздела 3

- по строке 150 «База для исчисления страховых взносов в пределах предельной величины» подраздела 3.2.1 раздела 3 отражается база для исчисления взносов по конкретному сотруднику. Она представляет собой разницу суммы из графы 140 подраздела 3.2.1 раздела 3 и суммы командировочных расходов этого сотрудника

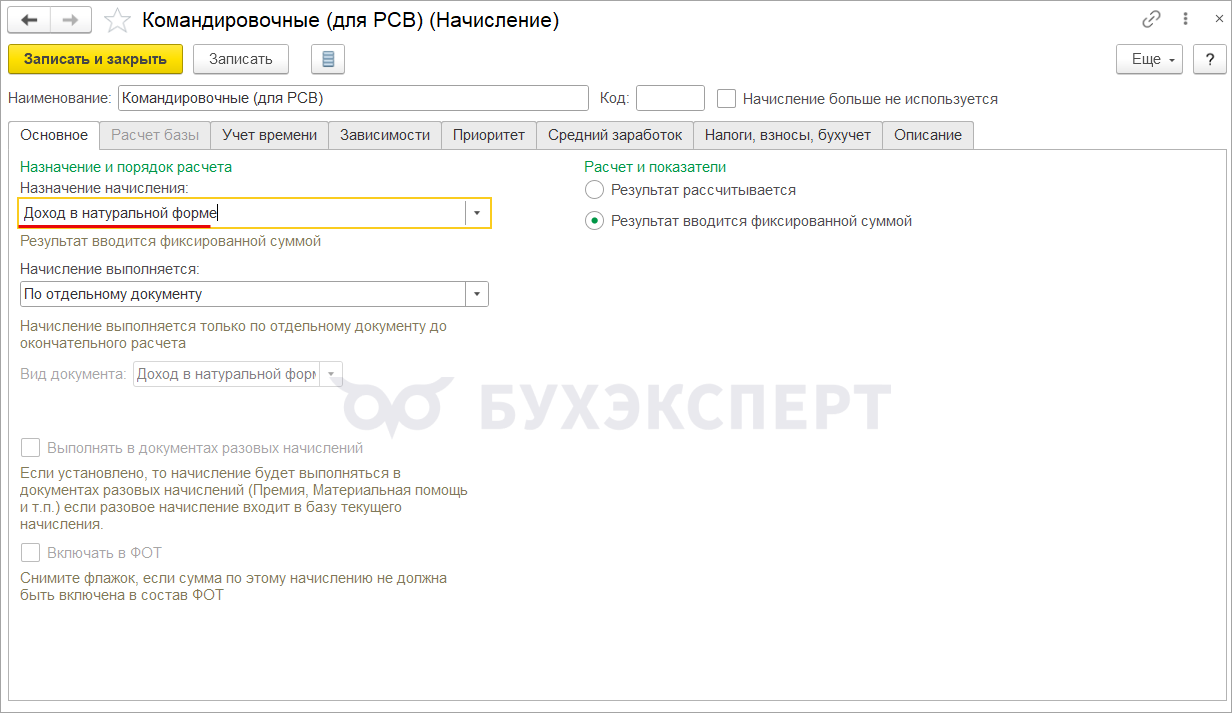

Для доступа к разделу авторизируйтесь на сайте.Чтобы командировочные расходы, оплаченные работодателем, в ЗУП 3.1 попали в РСВ, их нужно зарегистрировать как натуральный доход. Для этого создаем отдельный вид начисления (Настройка — Начисления).

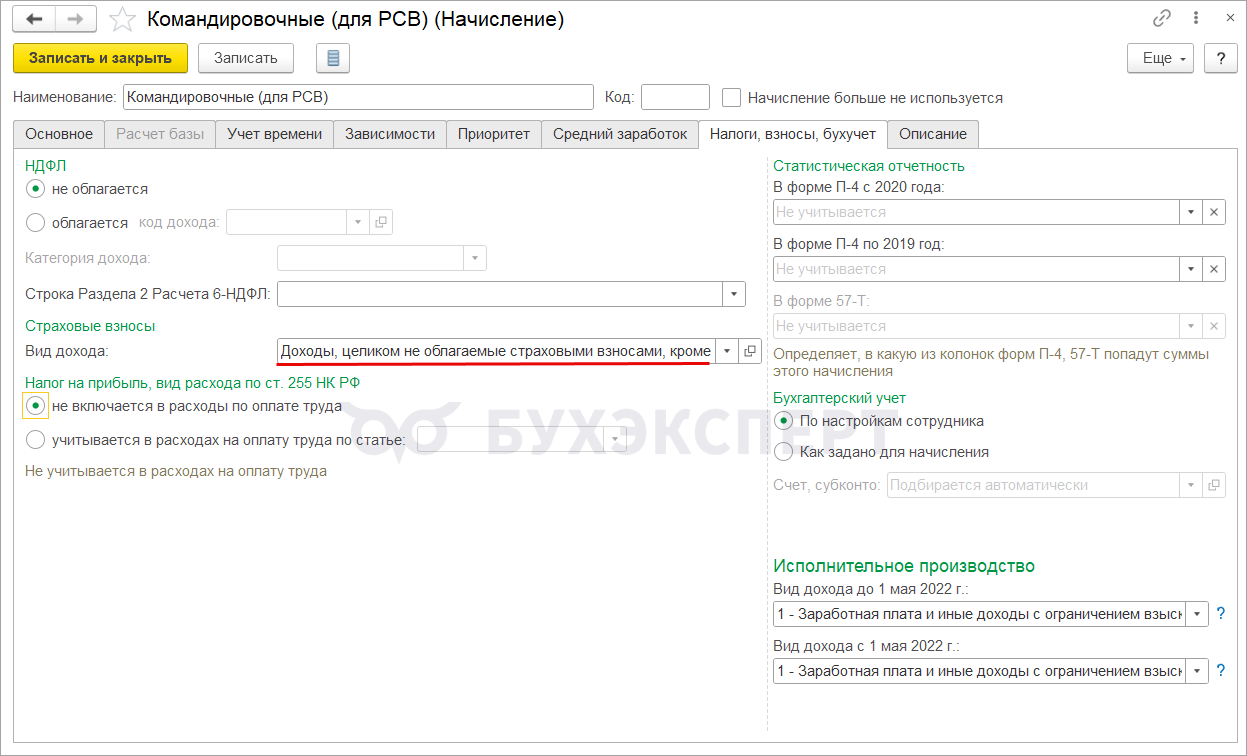

Указываем вид дохода по страховым взносам — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Такое начисление:

- не повлияет на сумму к выплате по сотруднику

- в РСВ попадет в сумму начисленных доходов, но не будет увеличивать облагаемую базу по взносам

Подробнее о видах доходов по взносам в ЗУП 3.1 смотрите в статье Учет доходов для страховых взносов

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете