Как начислить страховые взносы за директора с МРОТ в 2026 году в 1С?

Содержание

С 2026 года коммерческие организации обязаны начислять страховые взносы с базы в размере федерального МРОТ если за месяц сумма выплат и иных вознаграждений в пользу руководителя ниже МРОТ (п. 1 ст. 421 НК РФ).

Взносы за директора с МРОТ в 2026 году

Трудовые отношения с сотрудником возникают не только на основании договора, но и в результате назначения на должность или утверждения в должности фактического допущения работника к работе (ст. 16 ТК РФ, ст. 19 ТК РФ).

Поэтому, даже при отсутствии трудового договора с директором заработная плата должна начисляться.

Если она не выплачивается, отчетность на него все равно подается:

- РСВ (Письмо ФНС от 22.12.2025 N БС-4-11/11507@) — ФНС выпустила разъяснения по расчету взносов с МРОТ за руководителя в 2026 году

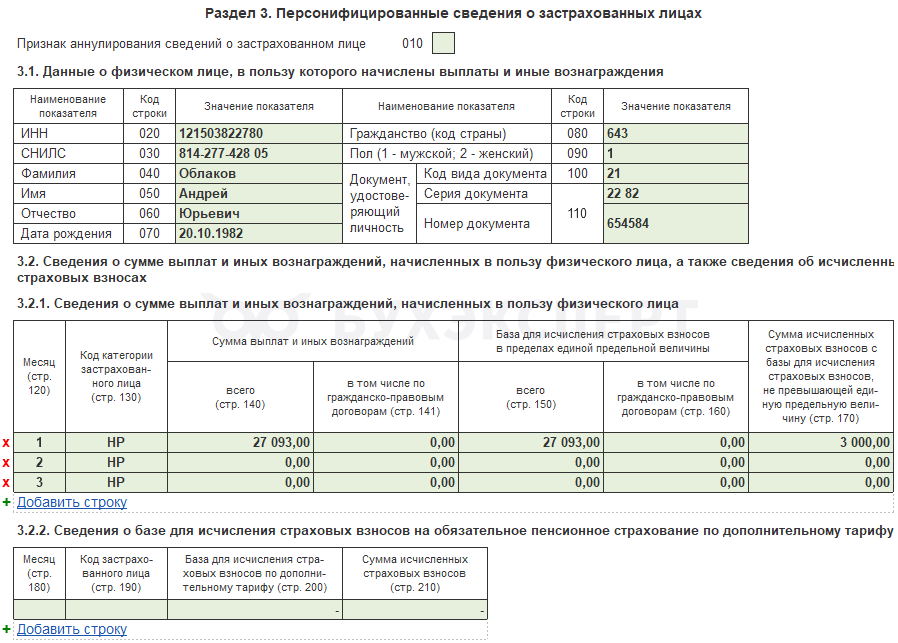

- размер базы для исчисления взносов и сумма исчисленных взносов включаются в соответствующих строках по физлицу и в составе показателей в целом по организации. В разделе 3 «Персонифицированные сведения о застрахованных лицах» код категории застрахованного лица указывается в соответствии с кодом тарифа организации

- ЕФС-1. Подраздел 1.2. Сведения о страховом стаже (п. 70 Порядка заполнения ЕФС-1, утв. Приказом СФР от 17.11.2025 N 1462)

- в гр. 7 «Дополнительные сведения» подраздела «Особенности исчисления страхового стажа» указываются периоды работы застрахованного лица и код «НЕОПЛ» - другие неоплачиваемые периоды

- Персонифицированных сведений о физических лицах

- в случае отсутствия выплат в пользу физических лиц, персонифицированные сведения о физических лицах предоставляются с прочерками (п. 3.2 Раздела III Порядка заполнения формы персонифицированных сведений о физических лицах, утвержденного Приказом ФНС от 29.09.2022 N ЕД-7-11/878@, Письмо ФНС от 28.03.2023 N БС-4-11/3699@). Разъяснений по заполнению с учетом МРОТ нет, но для соблюдения КС, суммы должны соответствовать указанным в РСВ

В 1С операции по начислению автоматизированы — добавлены (с релиза 3.0.190.11):

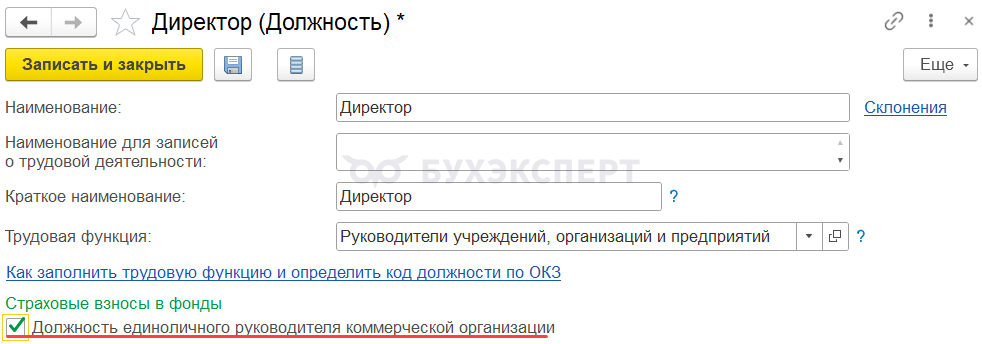

- флажок Должность единоличного руководителя коммерческой организации в карточке Должности (Зарплата и кадры — Должности)

- документ Регистрация облагаемой базы руководителя (Зарплата и кадры — Регистрация облагаемой базы руководителя)

С релиза 3.0.194:

- документ Регистрация облагаемой базы руководителя нужен только, если с директором:

- заключен трудовой договор, но его оклад = 0 руб., или

- трудовой договор не заключен

Документ Перерасчеты страховых взносов не используется- документ Начисление зарплаты за месяц автоматически доначисляет страховые взносы при его проведении, если с директором:

- заключен трудовой договор и его оклад > 0 руб.

Настройки

Если в вашей организации требуется начисление взносов за руководителя с МРОТ, установите флажок Должность единоличного руководителя коммерческой организации в карточке Должности этого руководителя (Зарплата и кадры — Должности).

Дальнейший порядок действий зависит от того, начисляется ли доход руководителю в принципе. Рассмотрим оба варианта.

Руководителю начисляется доход, но меньше МРОТ

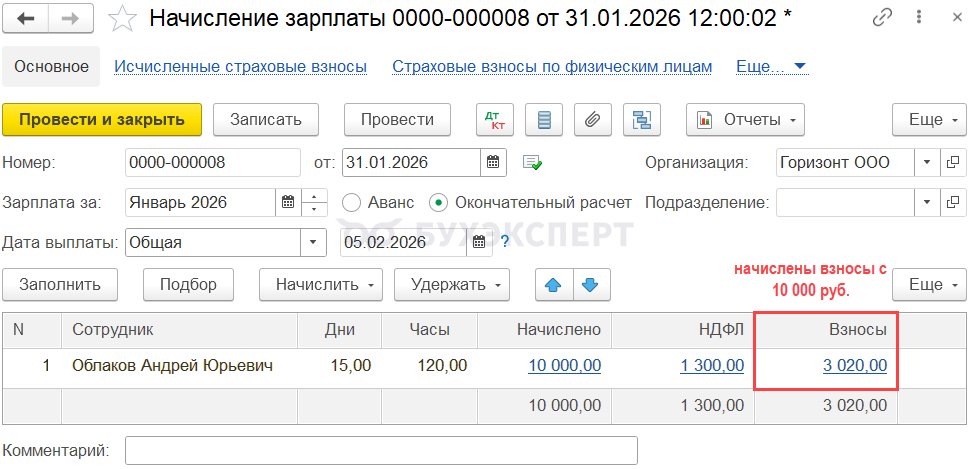

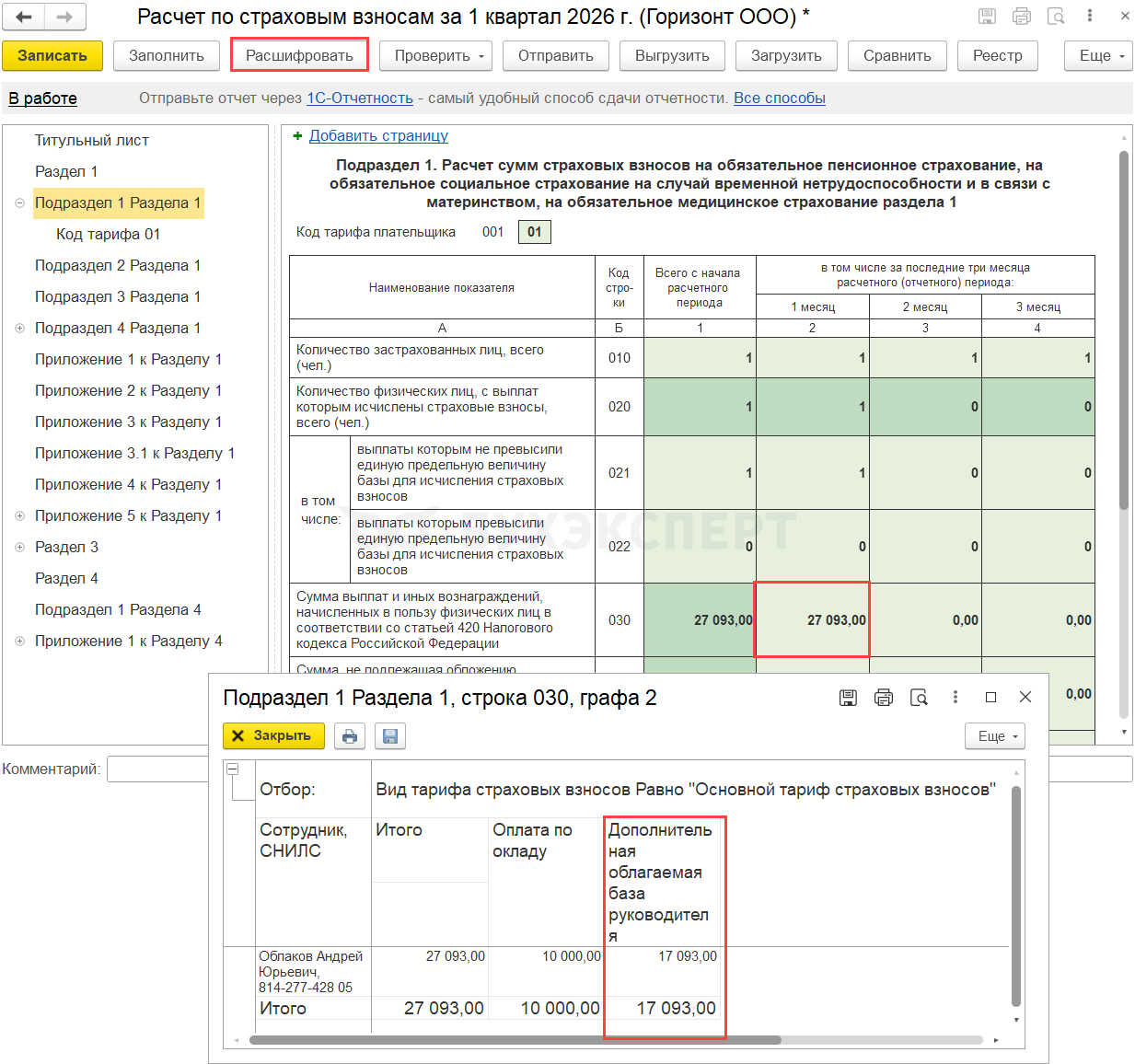

Директору начисляется ежемесячно доход в размере 10 000 руб. Применяется Основной тариф страховых взносов.

Шаг 1. Начислите все доходы директору за месяц, в том числе зарплату, в обычном порядке документом Начисление зарплаты.

Получите понятные самоучители 2026 по 1С бесплатно:

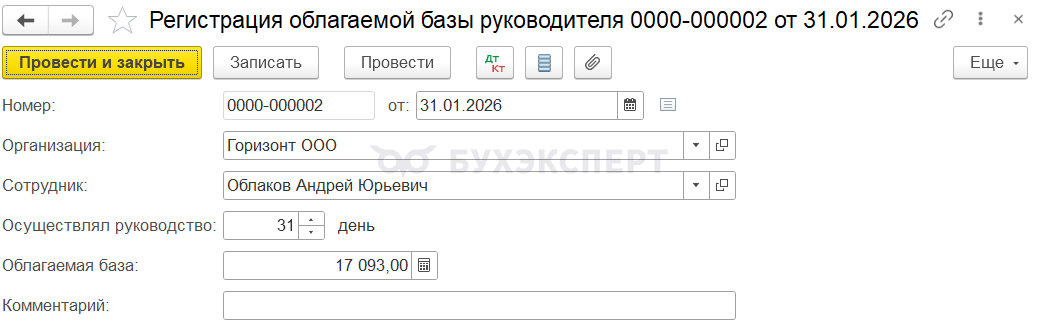

Шаг 2. Создайте последним числом месяца документ Регистрация облагаемой базы руководителя (Зарплата и кадры — Регистрация облагаемой базы руководителя).

Выберите в поле Сотрудник руководителя, после этого автоматически заполняются данные:

- Осуществлял руководство — количество дней в месяце, которые сотрудник работал на должности, по данным кадрового учета в программе

- Облагаемая база — разница между фактически начисленным в программе доходом и федеральным МРОТ (27 093 – 10 000)

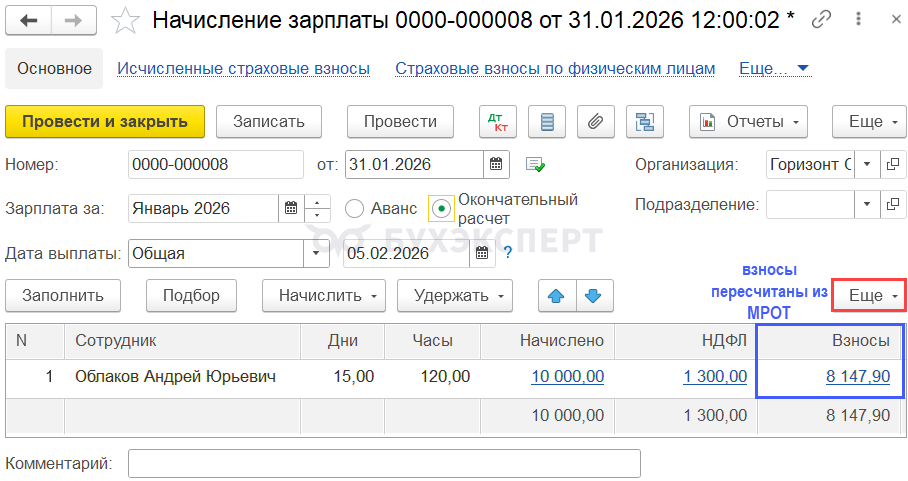

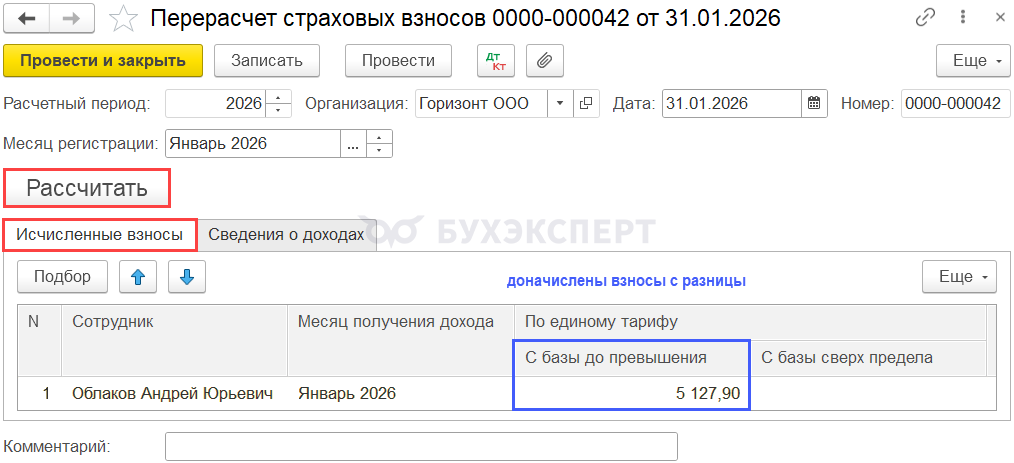

Шаг 3. Пересчитайте взносы по руководителю одним из способов.

Вариант 1 — в документе Начисление зарплаты по кнопке Еще — Пересчитать взносы.

Вариант 2 — введите отдельный документ Перерасчет страховых взносов (Зарплата и кадры).

По кнопке Рассчитать на вкладке Исчисленные взносы автоматически заполняется сотрудник, которому требуется пересчитать взносы и сумма взносов рассчитывается с разницы между начисленным доходов и МРОТ.

Если директору оформлен Отпуск без сохранения оплаты (Зарплата и кадры — Кадровые документы), и он присутствует в документе Начисление зарплаты, то алгоритм пересчета взносов аналогичный.

Руководителю не начисляется доход

С директором не заключен трудовой договор, в программе не оформляется документ Начисление зарплаты. Применяется Основной тариф страховых взносов.

В 1С есть карточка сотрудника на директора, но не оформлен документ Прием на работу.

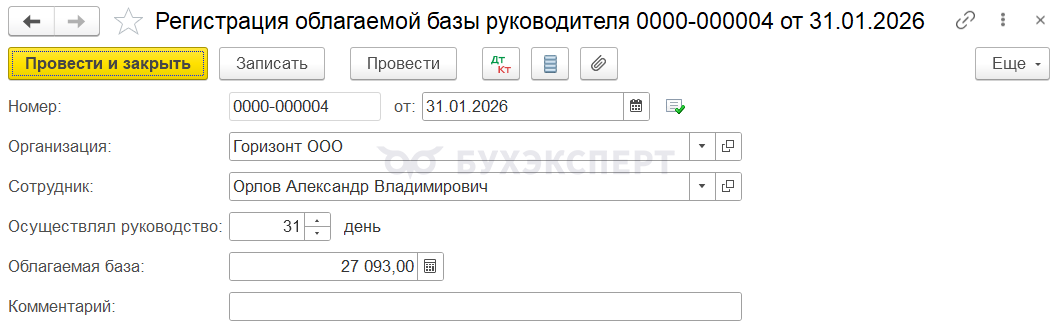

Шаг 1. Создайте документ Регистрация облагаемой базы руководителя.

Выберите в поле Сотрудник руководителя, после этого:

- Осуществлял руководство — укажите вручную количество дней в месяце, которые сотрудник работал на должности (являлся руководителем по данным ЕГРЮЛ)

- Облагаемая база — автоматически заполнится сумма МРОТ пропорционально указанным дням

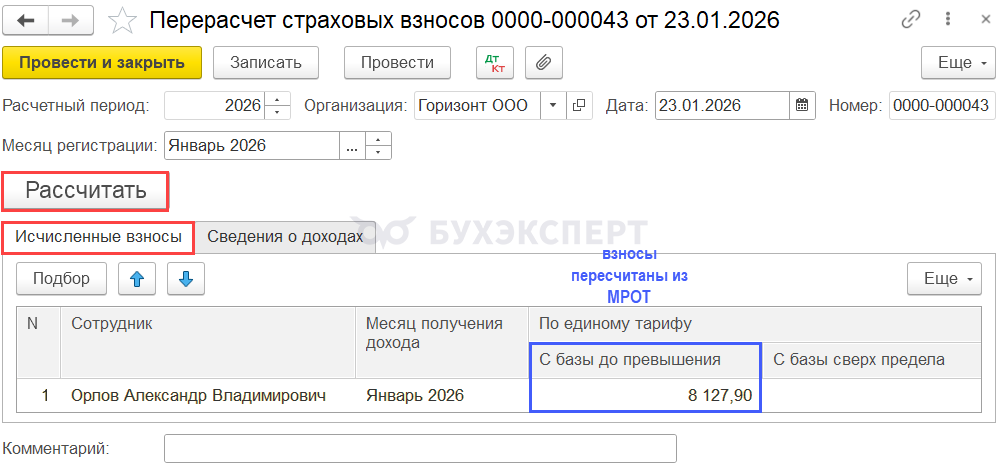

Шаг 2. Начислите взносы по руководителю документом Перерасчет страховых взносов (документ Начисление зарплаты не сработает, т. к. нет приема на работу).

По кнопке Рассчитать на вкладке Исчисленные взносы автоматически заполняется сотрудник, которому требуется пересчитать взносы и сумма взносов рассчитывается с суммы МРОТ.

Отчетность

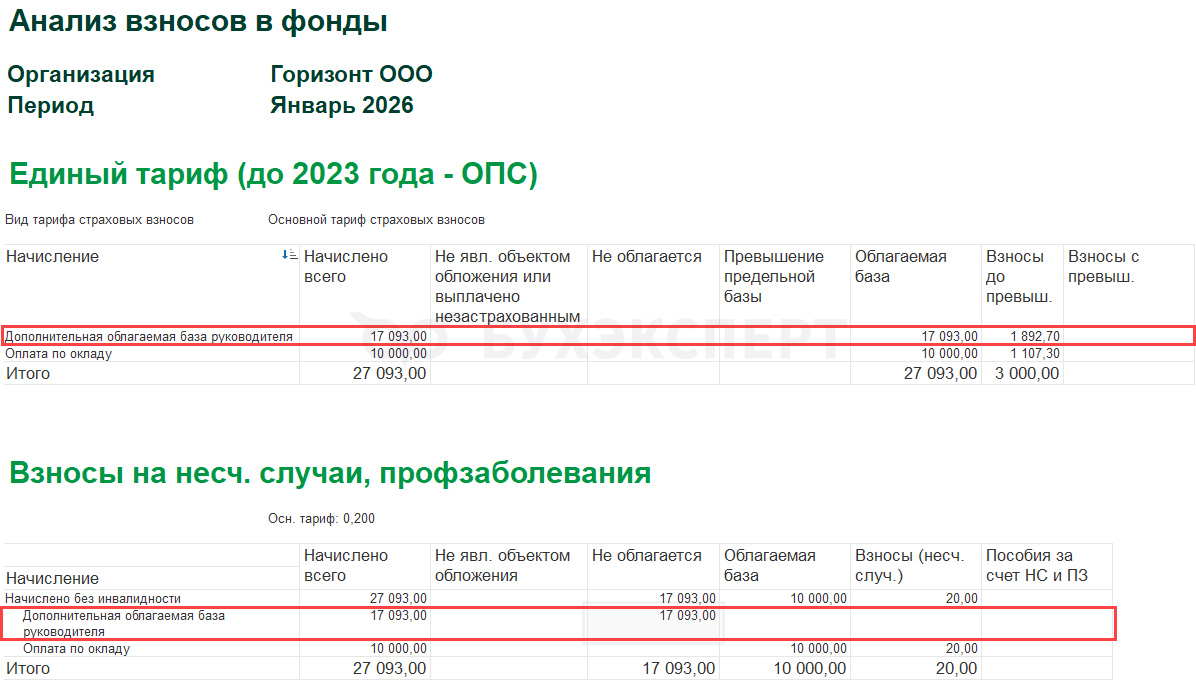

В отчете Анализ взносов в фонды налоговая база руководителя в размере МРОТ (или разницы) выделяется отдельно (Зарплата — Отчеты по зарплате).

В РСВ база и взносы с МРОТ отражаются в общем порядке — никаких особенностей и исключений нет:

- в подразделе 1 раздела 1

- в разделе 3

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! Помогите, пожалуйста, в вопросе: директор трудоустроен на ставку 0,25, зарплата ниже МРОТ. Он же числится на ставке 0,75 на другой должности. В целом по данному сотруднику з/п выше МРОТ. Надо ли делать доначисление взносов на директора до МРОТ?

Добрый день!

Полагаем, что данное положение НК РФ относится к ситуации, когда весь доход меньше МРОТ

Самый лучший вариант в таком случае уточнить дополнительно в Минфине или ФНС

Делитесь потом, пожалуйста, что узнаете

Добрый день!

Подскажите, пожалуйста, разве база по МРОТ (при отсутствии выплат у директора) должна отражаться в ЕФС-1 Разд.2 (травматизм) ? Ведь изменения касаются только обычных страховых взносов.

Почему 1С при описанном Вами порядке заполняет и ЕФС-1 тоже?

Добрый день!

Спасибо за внимательность 🌟

Это зарегистрированная ошибка

К отчетности все будет в полном порядке

Спасибо большое!

Почему никто не обсуждает размер МРОТ, который должен применяться для исчисления взносов от несуществующего заработка?

Есть специальное законодательство о МРОТ (оно и должно, видимо применяться) — Федеральный закон от 19.06.2000 N 82-ФЗ (ред. от 28.11.2025)

«О минимальном размере оплаты труда»:

Статья 3. Минимальный размер оплаты труда применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. Применение минимального размера оплаты труда для других целей не допускается.

Здесь же применение МРОТ в целях, преследуемых НК РФ, — определение размера фискальных взносов (статья 2 п. 1 НК РФ — законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов, сборов, страховых взносов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

А вот статья 5 Закона как раз и определяет иные случаи — Установить, что до внесения изменений в соответствующие федеральные законы, определяющие порядок исчисления налогов, сборов, штрафов и иных платежей, исчисление налогов, сборов, штрафов и иных платежей, осуществляемое в соответствии с законодательством Российской Федерации в зависимости от минимального размера оплаты труда, производится с 1 июля 2000 года по 31 декабря 2000 года исходя из базовой суммы, равной 83 рублям 49 копейкам, с 1 января 2001 года исходя из базовой суммы, равной 100 рублям.

Ну и, конечно, само противоречие, заложенное в НК РФ — статья 3 п. 2 — Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

И как вишенка на торте — п. 7 ст. 3 — Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Пока ещё не получил ни от кого более-менее обоснованного ответа, почему МРОТ берётся по ст. 3, а не по ст. 5 Федерального закона от 19.06.2000 N 82-ФЗ.

Понимаем вас

Рекомендуем отправить официальный запрос в гос органы. Потому что только они уполномочены обсуждать данную тему и давать по ней комментарии и ответы на вопросы

— Минфин

— ФНС

Делитесь, пожалуйста, текстом официальных ответов, которые получите на ваши запросы 🍀

В свою очередь тему на контроле держим тоже

Вы ошибаетесь — обсуждать тему может кто угодно (желательно ещё, чтобы он в ней разбирался), как и давать комментарии и т.п. (переписка выше подтверждает сказанное). Наверное, вы путаете обсуждение с официальными разъяснениями, которые иногда дают и Минфин и ФНС, но обычно они указывают, что письменные разъяснения не обязательны для исполнения налоговыми органами, налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами. Они не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативными правовыми актами (НПА) вне зависимости от того, дано ли разъяснение конкретному заявителю либо неопределенному кругу лиц. Указанные письма имеют информационно-разъяснительный характер по вопросам применения законодательства РФ о налогах и сборах и не препятствуют налоговым органам, налогоплательщикам и прочим лицам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в разъяснениях.

К слову ФНС вообще лишена права на разъяснения, на налоговые органы возложена лишь обязанность по информированию налогоплательщиков (подпункт 4 пункта 1 статьи 32 НК РФ).

Поэтому интереснее услышать мнение третьих лиц, и уж точно — не Минфина (который всё это и придумал) и ФНС, у которых имеется прямая заинтересованность во взимании налогов и сборов в максимальных размерах.

Согласны с вами — тоже интересует вопрос, почему никто не обсуждает размер МРОТ, который должен применяться для исчисления взносов от несуществующего заработка?

Для идей

ФНС выпустила разъяснения по расчету взносов с МРОТ за руководителя в 2026 году