Содержание

- Мнение ФНС - доли РК и СН нужно выделять

- Как в ЗУП 3.1 создать долевые начисления для больничного

- Как выделить доли РК и СН в Больничных листах

- Как перенести доходы по долям РК и СН на первоначальную дату и пересчитать НДФЛ

- Что делать с пересортицей в удержанном налоге

- Что будет, если не закрыть пересортицу вручную

Источник: Письмо ФНС от 18.02.2026 N ЗГ-35-11/1411@

Информация для: работодателей

Мнение ФНС - доли РК и СН нужно выделять

ФНС выпустила письмо, в котором разъяснила - с 1 января 2026 года абзац 2 пункта 6.2 статьи 210 НК РФ применяется ко всем выплатам из среднего заработка, включая пособие по временной нетрудоспособности.

Поэтому доли РК и СН нужно выделять в том числе и при начислении больничного.

Отметим, точные суммы начислений для оплаты долей РК и СН за первые 3 дня больничного можно получить, только если пособие рассчитывается исходя из заработка у текущего работодателя.

То есть, если:

- сотрудник в расчетном периоде работал только у этого работодателя

- во входящем запросе СФР указал способ назначения пособия (по ст. 13 Закона N 255-ФЗ и п. 19, 19(1) Положения N 1540):

- По нескольким страхователям

- По нескольким страхователям по ТД

- По нескольким страхователям по ТД и по одному страхователю по ГПХ».

Потому что именно в этих случаях каждый работодатель рассчитывает пособие только из своего заработка.

Возможности рассчитывать доли РК и СН с больничного у СФР пока что нет. Вероятно, для этих целей в формы отчетности работодателей по доходам физлиц в будущем внесут изменения.

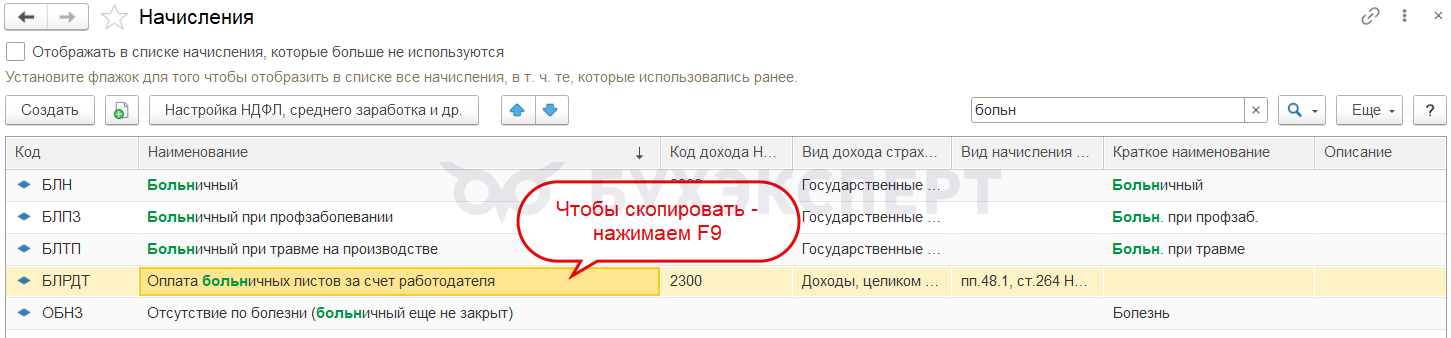

Как в ЗУП 3.1 создать долевые начисления для больничного

В текущих релизах ЗУП 3.1 автоматическое создание долевых начислений для пособий не предусмотрено. Если решите выделять доли РК и СН с больничного - есть два способа, чтобы создать такие начисления в программе:

- Если в 2025 году создавали начисления для долей РК и СН с больничных, а потом убрали их в архив - можно восстановить архивные начисления. Как это сделать, смотрите в статье В 2026 году снова выделяем доли РК и СН – что будет в ЗУП 3.1

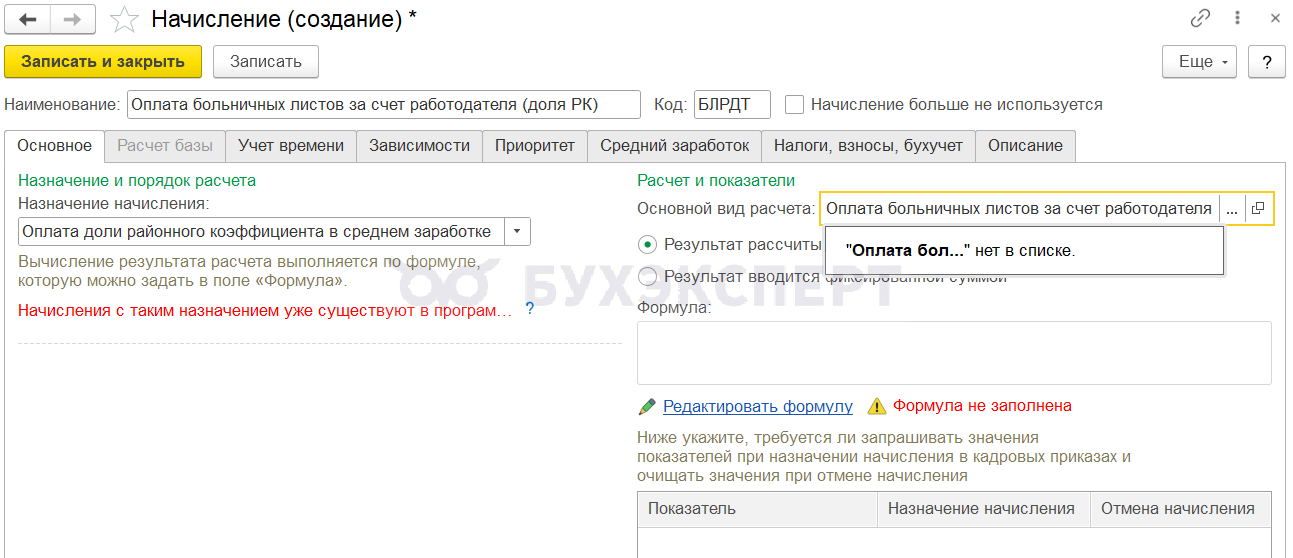

- Если в 2025 году доли РК и СН с больничных не выделяли - вручную настраиваем два новых начисления (Настройка – Начисления) Оплата больничных листов за счет работодателя (доля РК) и Оплата больничных листов за счет работодателя (доля СН). Создавать их удобнее копированием имеющегося начисления, которым начисляем оплату больничного за счет работодателя

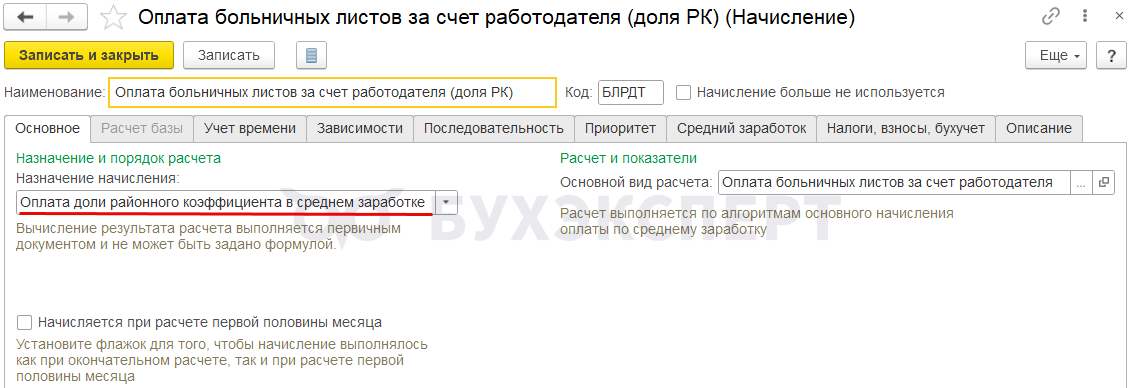

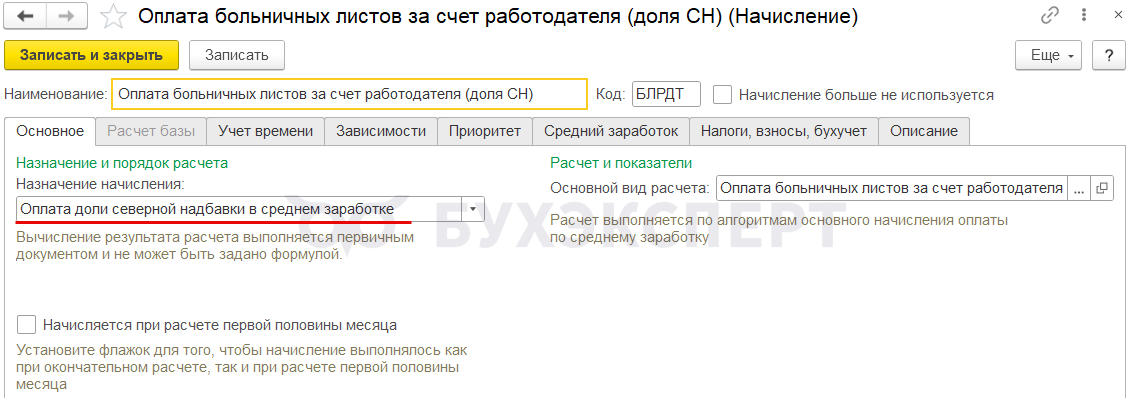

Настройки новых начислений:

Получите понятные самоучители 2026 по 1С бесплатно:

- Назначение начисления:

- для доли РК – Оплата доли районного коэффициента в среднем заработке

- для доли СН – Оплата доли северной надбавки в среднем заработке

- для доли РК – Оплата доли районного коэффициента в среднем заработке

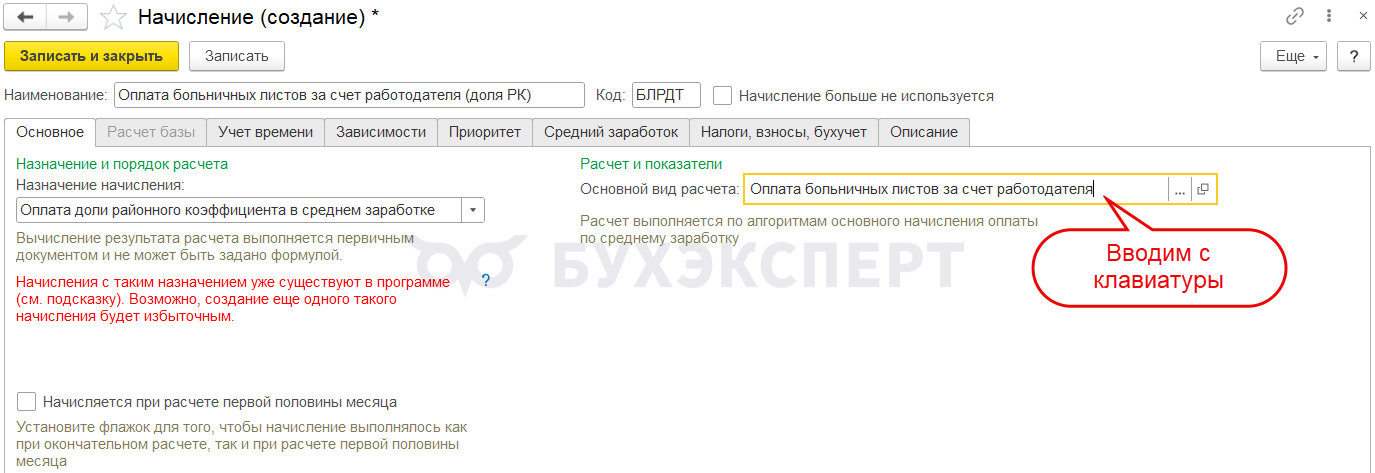

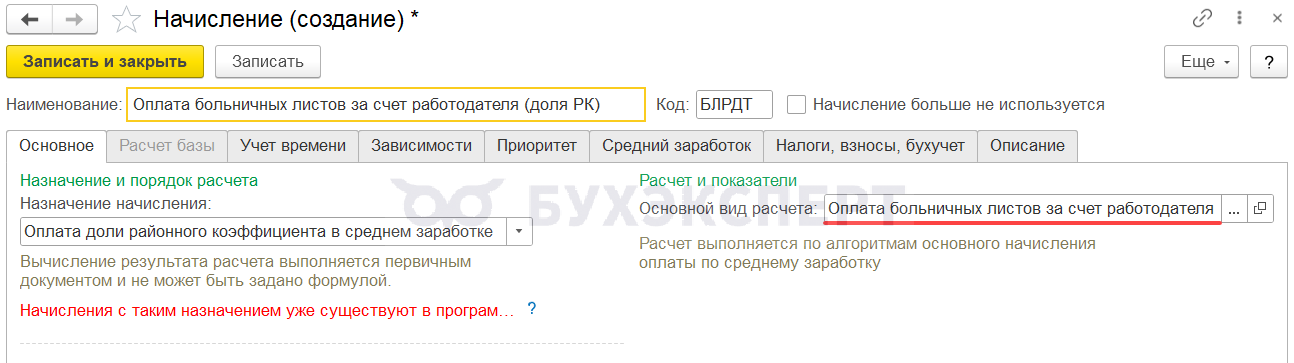

- Основной вид расчета - вводим вручную с клавиатуры наименование начисления для оплаты больничного за счет работодателя. Так, как оно называется в базе. В типовом варианте программы это Оплата больничных листов за счет работодателя

Чтобы не ошибиться при ручном вводе названия, можно скопировать название базового начисления (Ctrl+C) и вставить его в поле Основной вид расчета (Ctrl+V). При этом сначала появится предупреждение, что такого начисления нет в списке.

Нажимаем клавишу Enter - и основной вид расчета будет заполнен.

Вкладки Учет времени, Средний заработок, Налоги, взносы, бухучет программа заполнит автоматически.

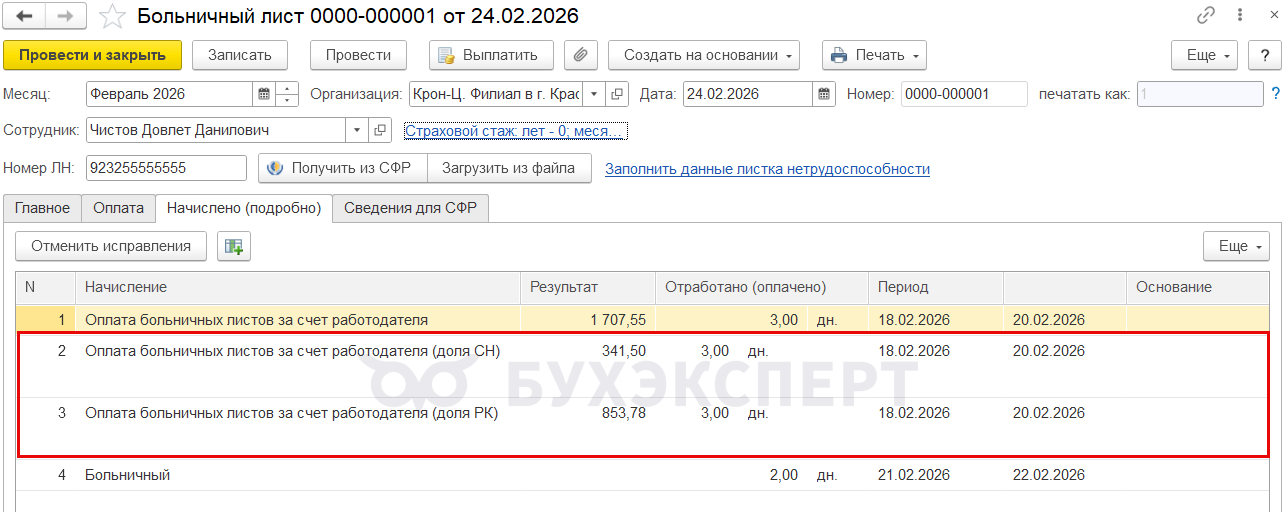

Если у сотрудника в расчетном периоде были начисления в виде РК и СН - в новых Больничных листах (Зарплата – Больничные листы) программа применит созданные начисления автоматически.

Если решите выделять доли РК и СН с больничных - документы за период с начала 2026 года, в которых не были выделены доли, придется пересчитать. Однако здесь помимо пересчета самих больничных, скорее всего, потребуется скорректировать дату получения дохода по РК и СН, пересчитать НДФЛ в связи такой корректировкой и устранить образовавшуюся пересортицу в удержанном НДФЛ между налоговыми базами.

Как выделить доли РК и СН в Больничных листах

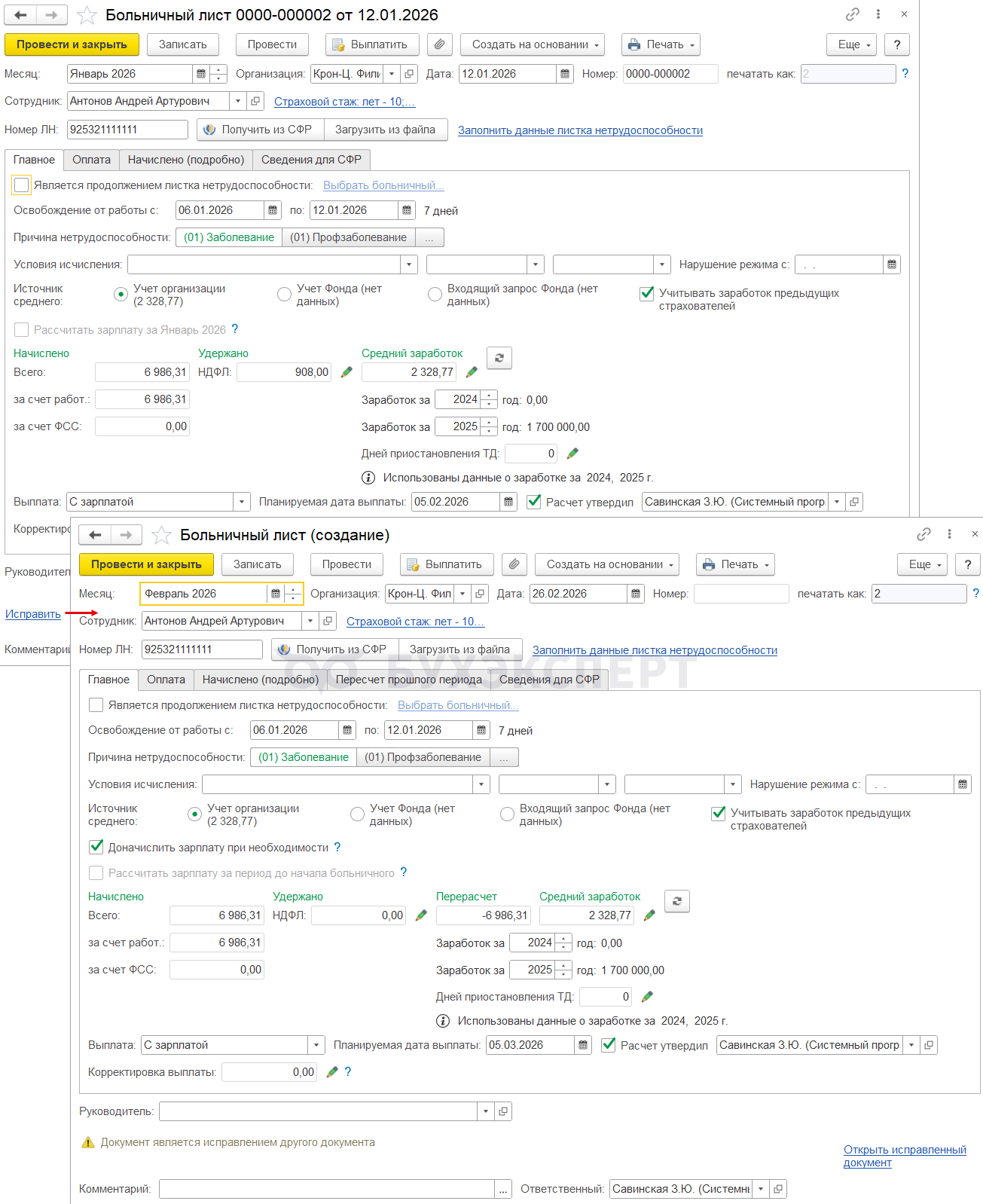

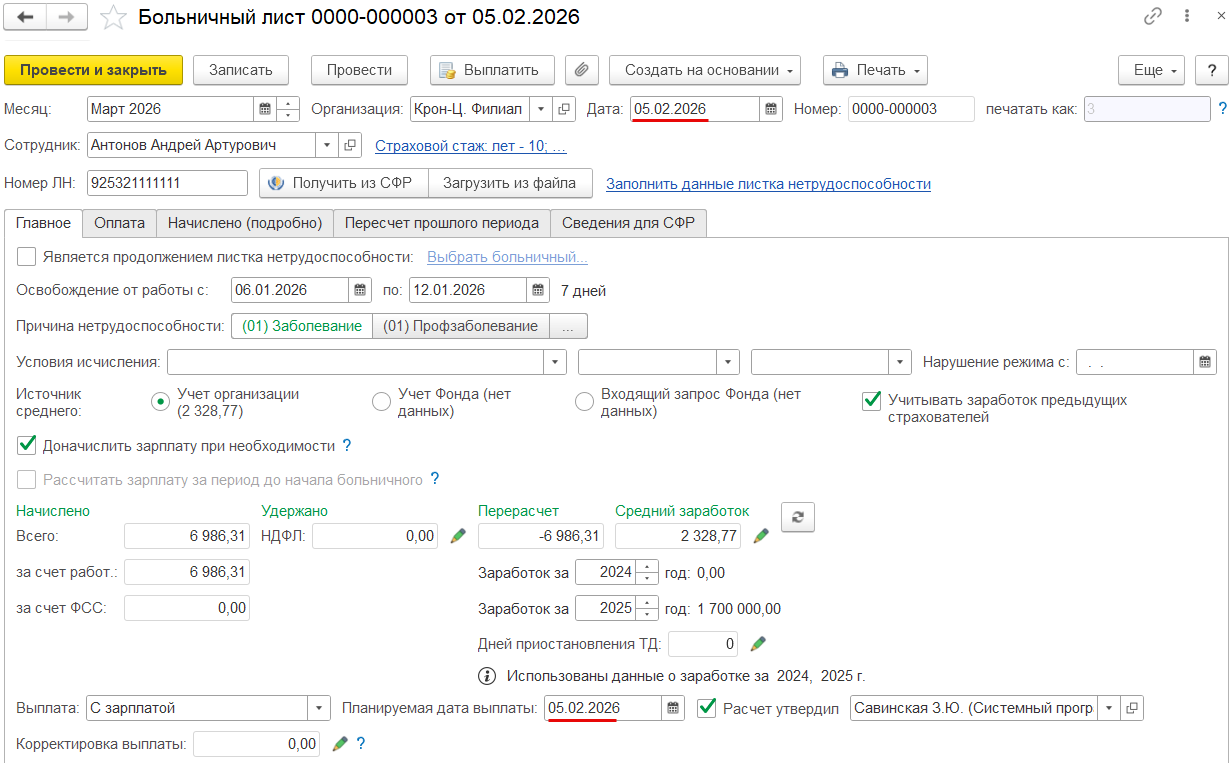

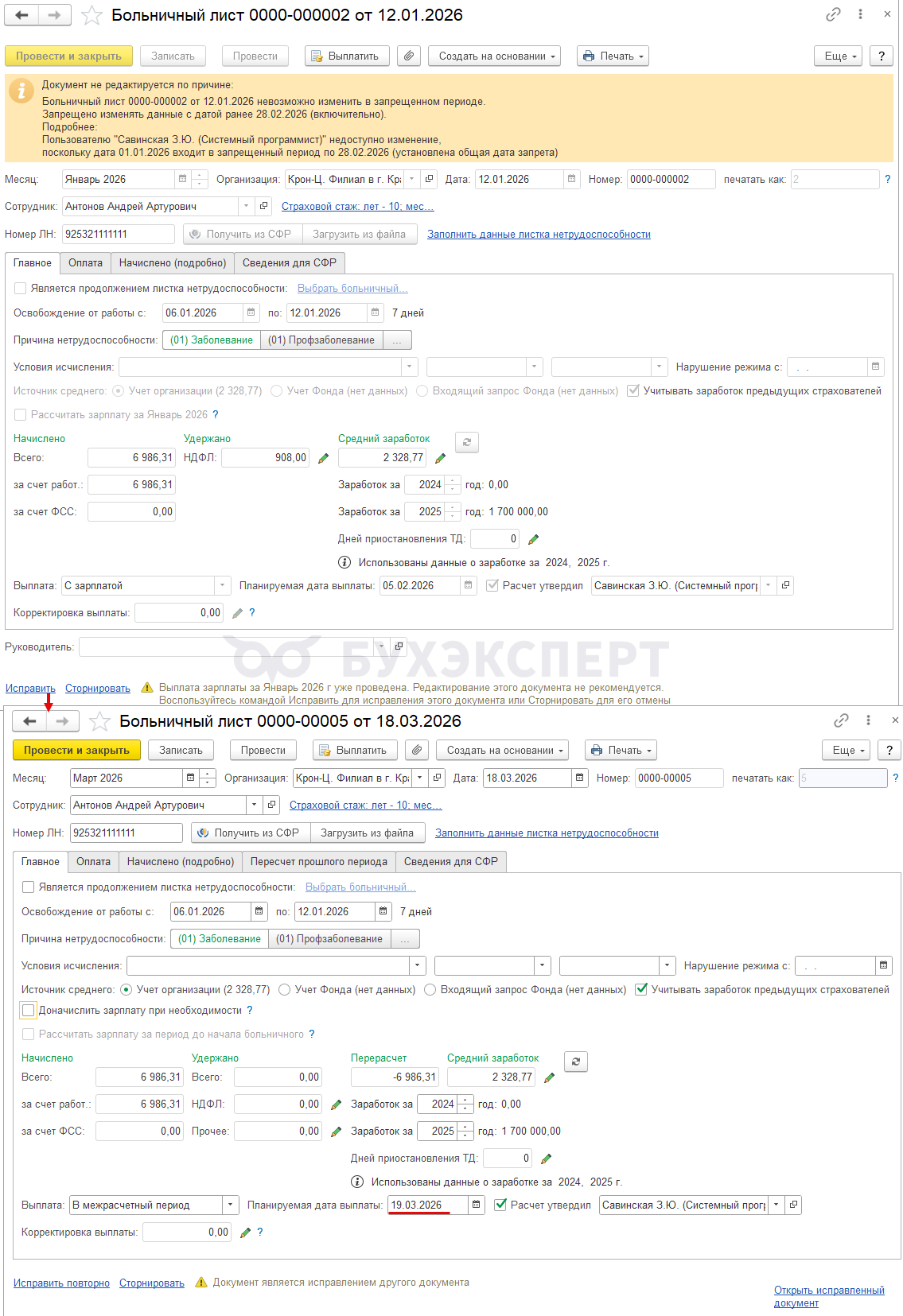

Чтобы выделить доли РК и СН в уже оплаченных больничных 2026 года, вводим документы-исправления для Больничных листов. Это можно сделать по ссылке Исправить, которая находится внизу каждого документа.

Если не было изменений в среднем заработке работника и других исправлений в больничном, итоговая сумма начислений по документу не поменяется. А на вкладке Начисления программа выделит доли РК и СН.

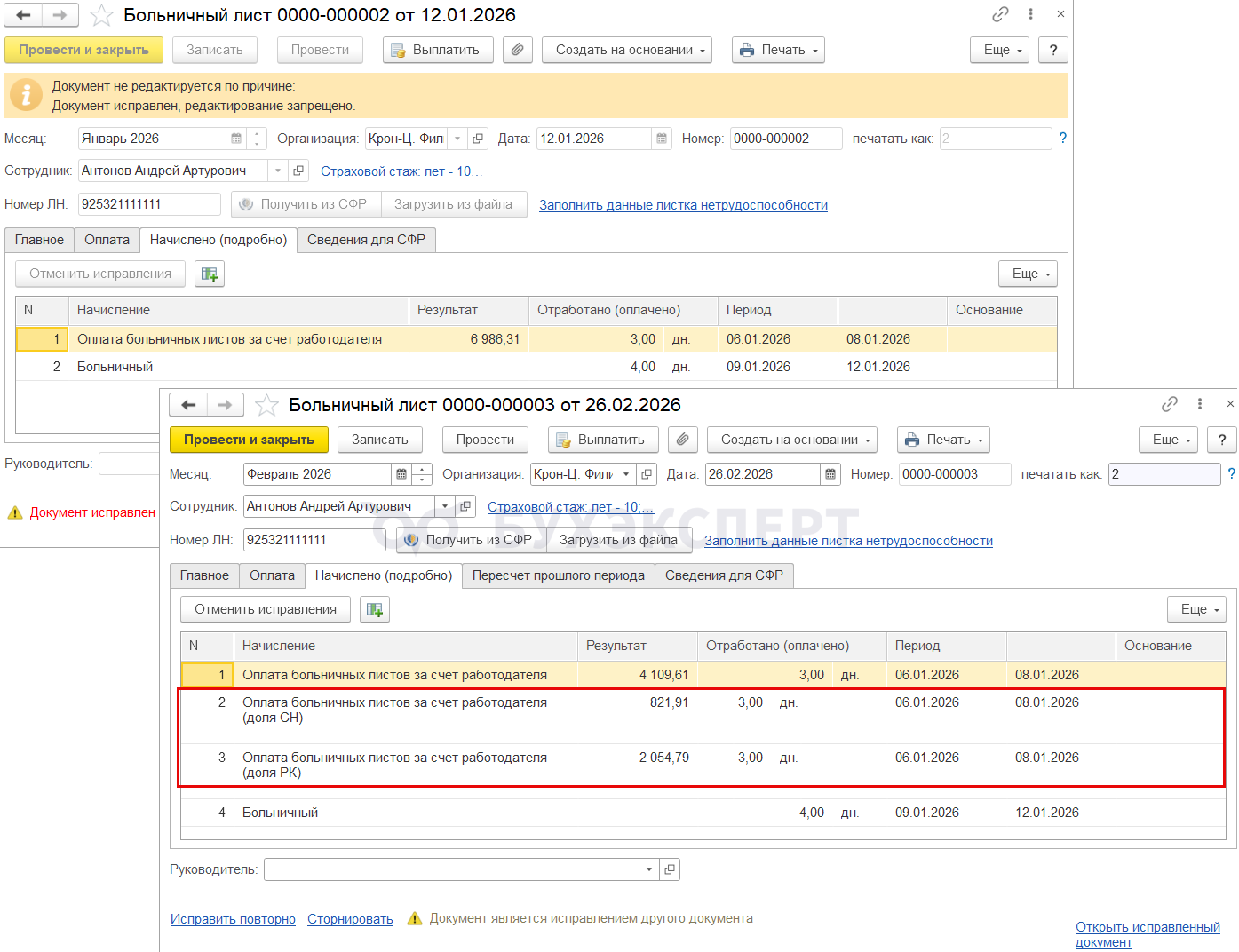

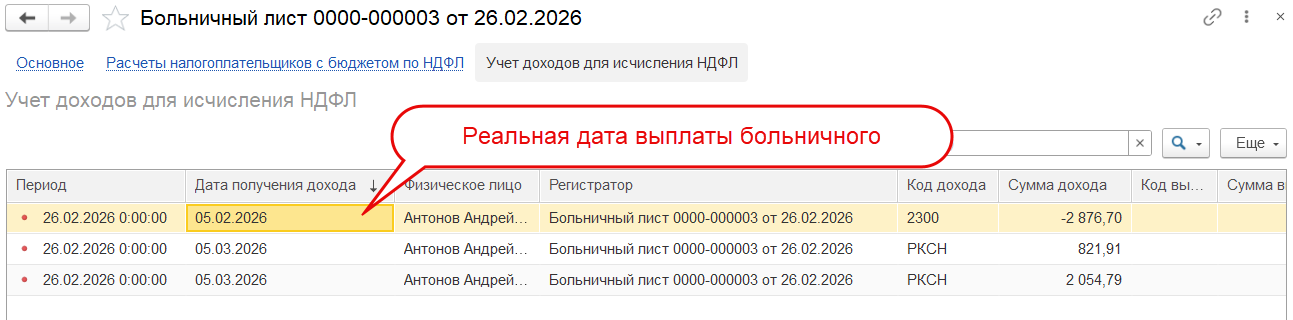

Документ-исправление зарегистрирует сторно дохода на сумму долей РК и СН по коду 2300 и доначисление дохода по коду РКСН.

Особое значение для учета по НДФЛ в документе-исправлении имеет поле Планируемая дата выплаты. Даже если к доплате по новому документу ничего начислено не будет, по умолчанию именно на эту дату в учете по НДФЛ будут зарегистрированы доходы по долям РК и СН с больничного.

При этом сторно дохода по коду 2300 будет отнесено на первоначальную дату получения дохода – таков принцип сторнирования доходов по НДФЛ в ЗУП 3.1

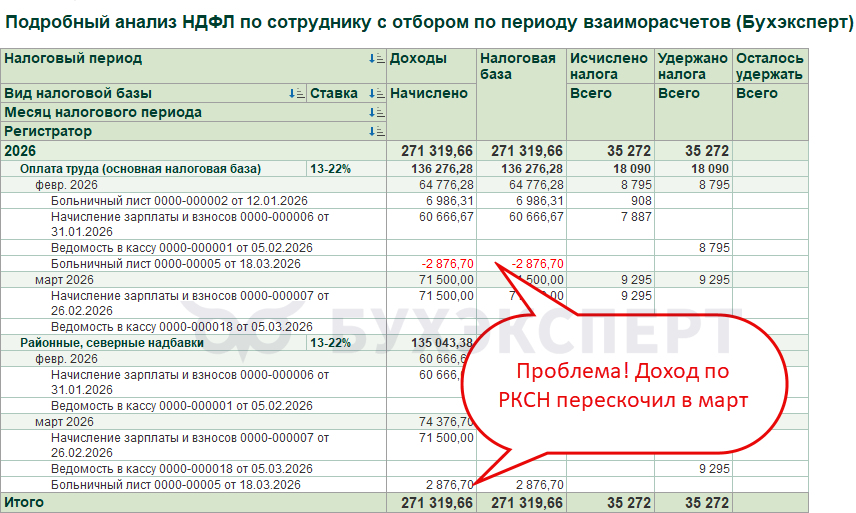

Если больничный исправляем в последующих месяцах после выплаты – даты сторно дохода по коду 2300 и доначисления по коду РКСН будут различаться. Из-за этого в учете по НДФЛ возникнет перекос. Доход за месяц выплаты будет занижен, а за месяц исправления – завышен.

Чтобы избежать ошибок учете по НДФЛ, безопаснее устранить различие – отнести доначисление дохода по РКСН к первоначальной дате выплаты. Это особенно важно, если документ-исправление создаем в следующем квартале после выплаты.

Разберем, как переопределить дату получения дохода для долей РК и СН и пересчитать в связи с этом НДФЛ.

Как перенести доходы по долям РК и СН на первоначальную дату и пересчитать НДФЛ

Перебросить доходы по РКСН с больничных на правильную дату и исправить НДФЛ можно двумя способами:

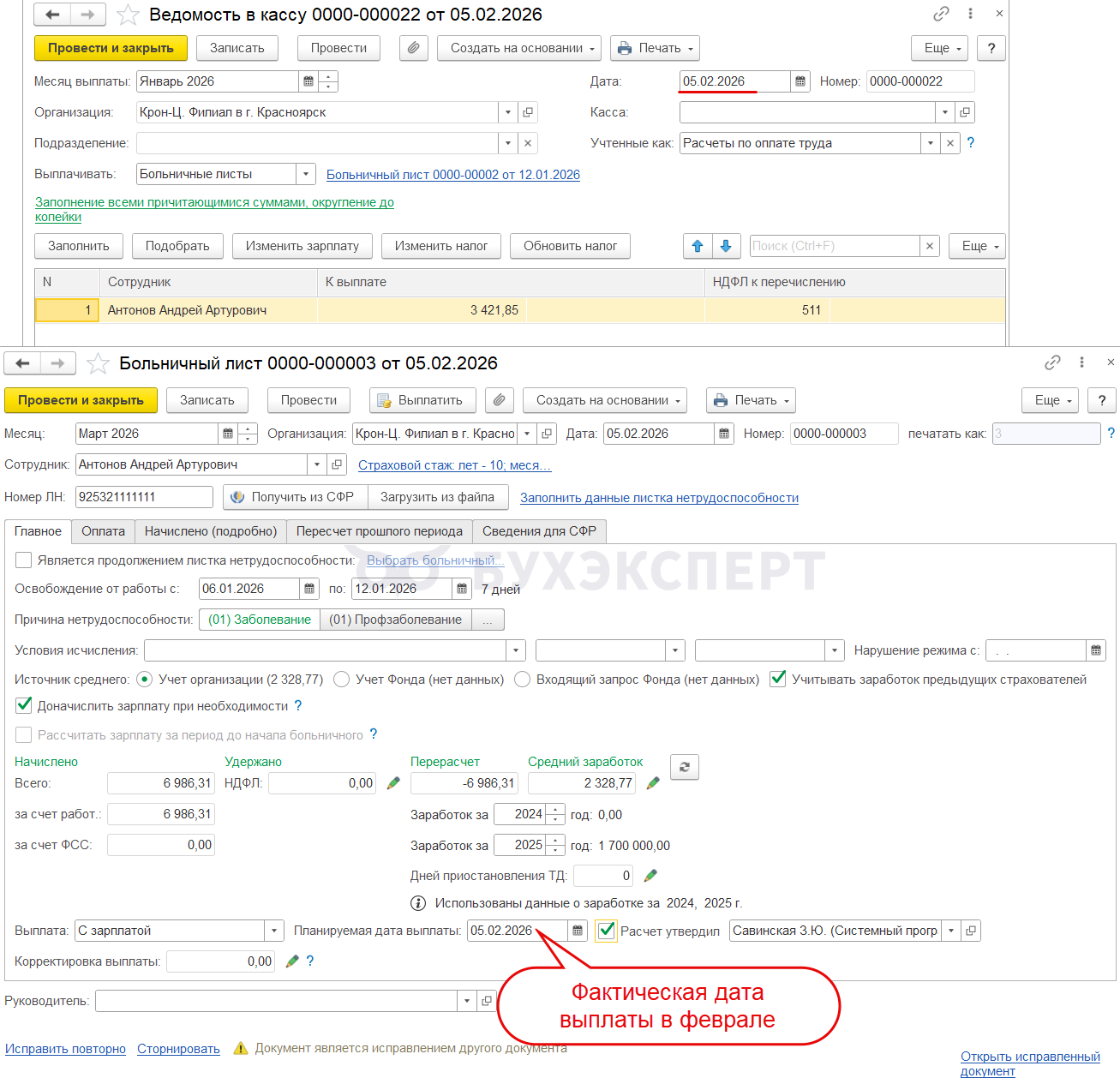

Способ 1 – сделать корректировку непосредственно в Больничном листе.

Суть способа – в документе-исправлении для больничного в поле Планируемая дата выплаты указываем фактическую (прошлую) дату выплаты пособия.

Сумму НДФЛ корректируем в Больничном вручную.

По общему правилу программа не дает отнести планируемую дату выплаты к прошлым периодам, если для них включен запрет редактирования. Однако документ Больничный лист пока что является исключением.

Плюсы способа:

- минимум ручного ввода данных

- все исправления производим в одном документе

Минусы способа:

- ручные исправления для сумм НДФЛ очищаются при пересчете документа

- поведение программы при проверке даты запрета в документе Больничный лист может измениться. Тогда предложенный способ применить не получится.

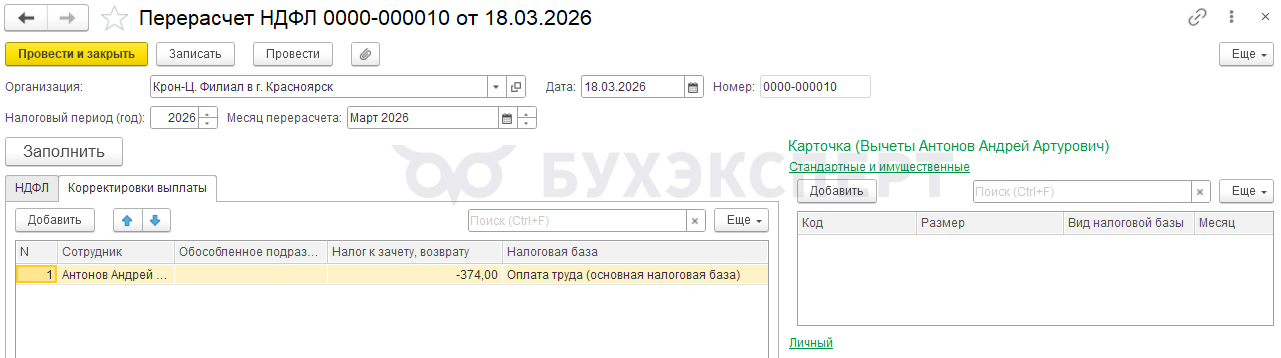

Способ 2 – провести корректировку дополнительными документами:

- Операция учета НДФЛ (Налоги и взносы – Операции учета НДФЛ) – переносим дату дохода и пересчитываем НДФЛ

- Перерасчет НДФЛ (Налоги и взносы – Операции учета НДФЛ) – чтобы зачесть излишне удержанный налог, заполняем поле Корректировка выплаты

Преимущество второго способа - он более надежный, т. к. не зависит от механизма запрета даты запрета редактирования в документе Больничный лист.

Недостаток способа - трудоемкий ввод данных в документы.

Далее рассмотрим эти способы подробнее.

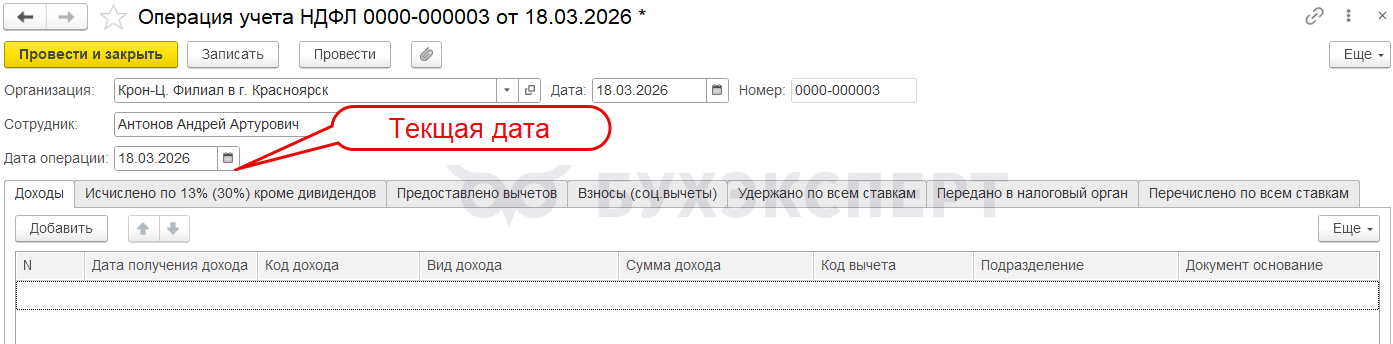

Способ 1 – корректируем базу и НДФЛ в документе-исправлении Больничный лист

Корректировка данных состоит из 2-х шагов. Оба шага выполняем в документе-исправлении для Больничного листа:

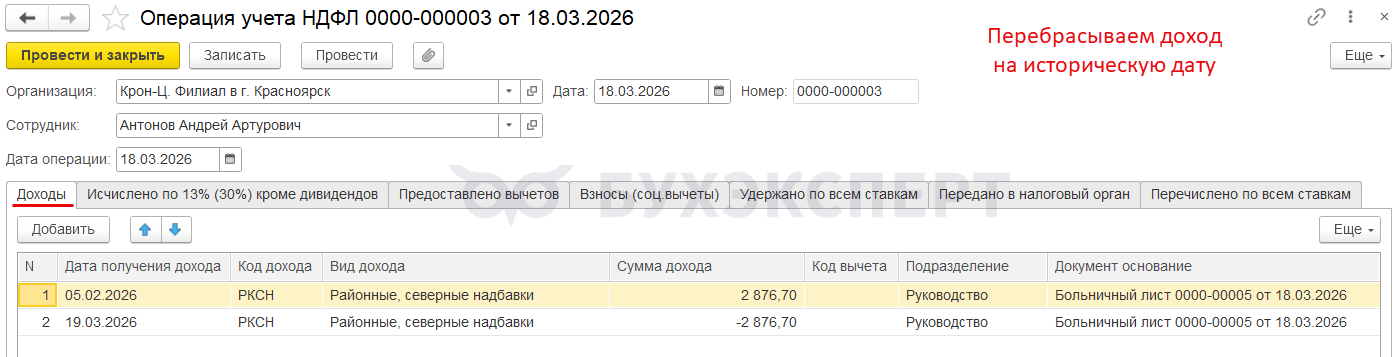

Шаг 1 – задаем нужную дату получения дохода по РК и СН.

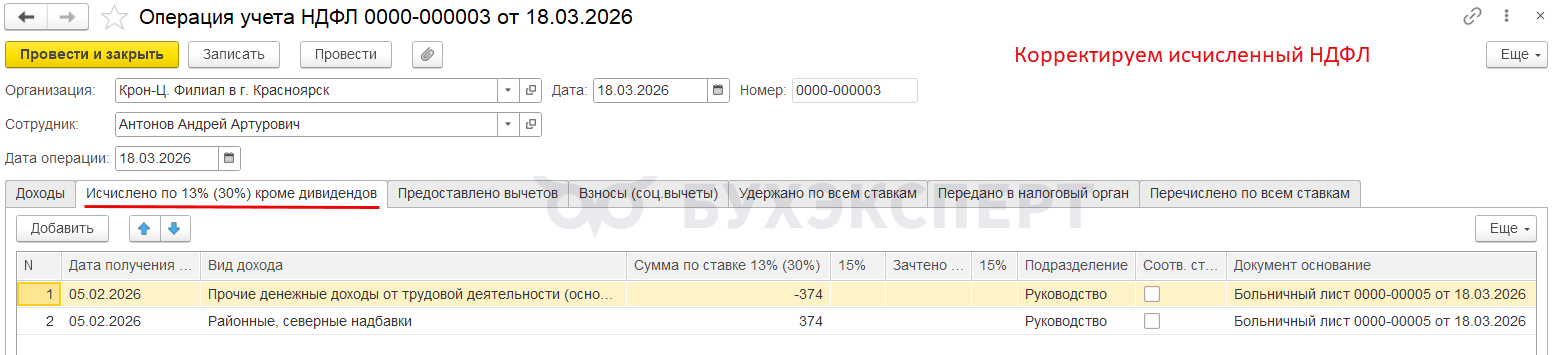

Шаг 2 – редактируем суммы НДФЛ.

Разберем их более детально.

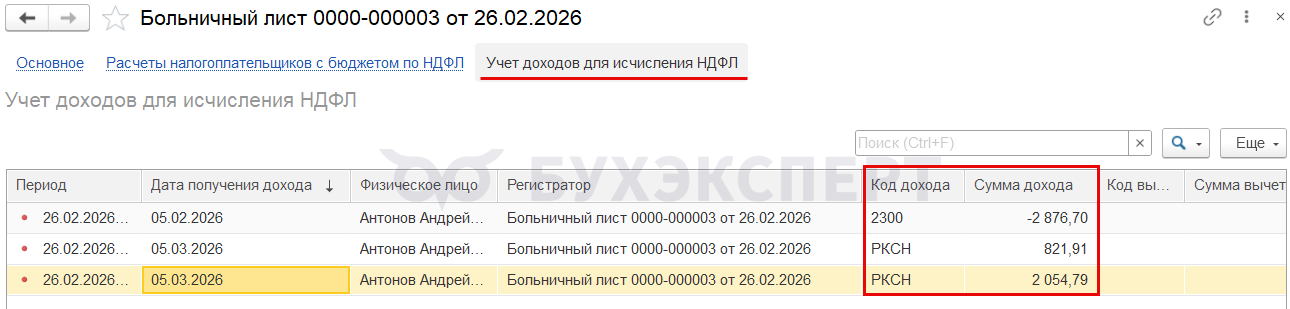

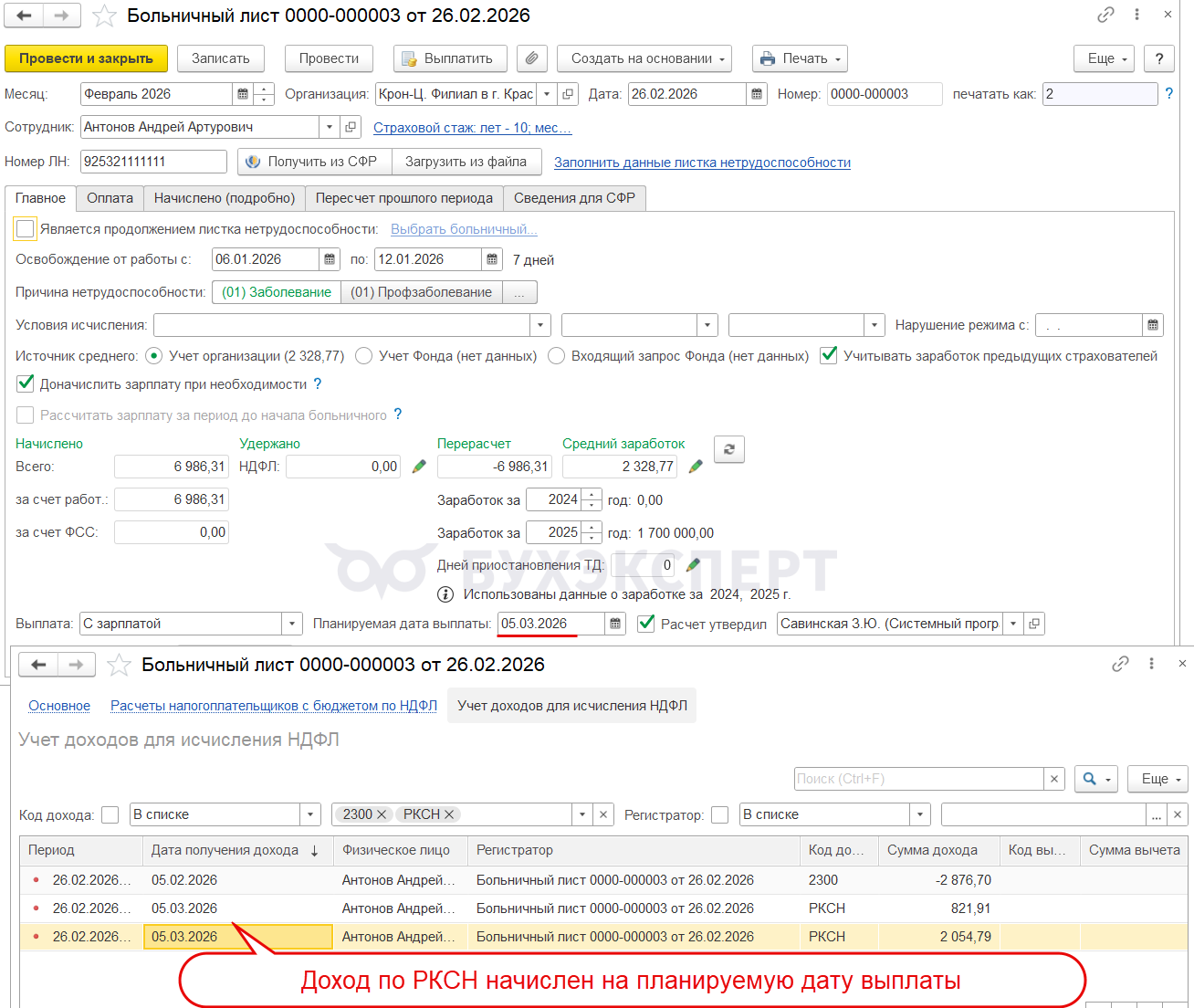

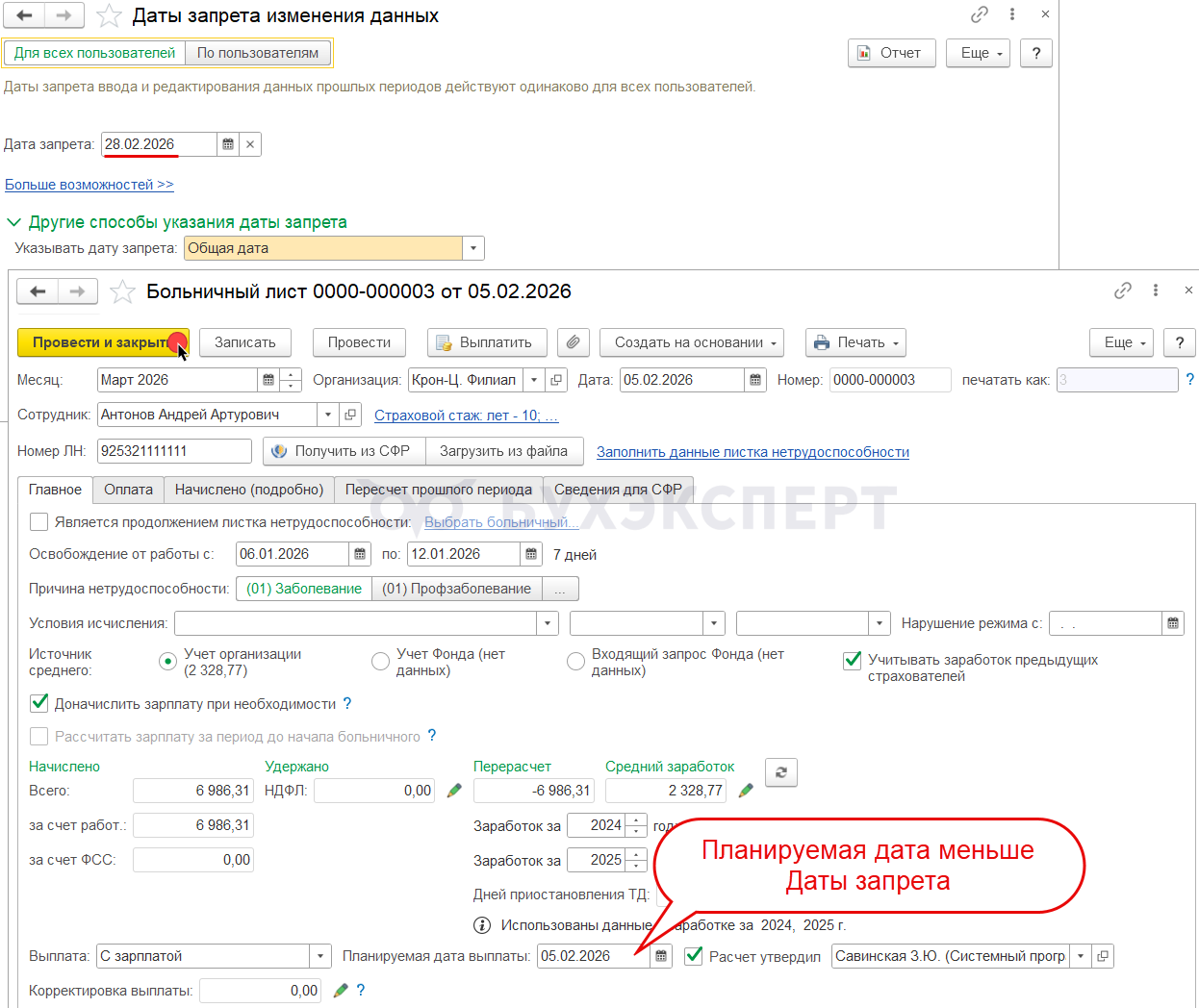

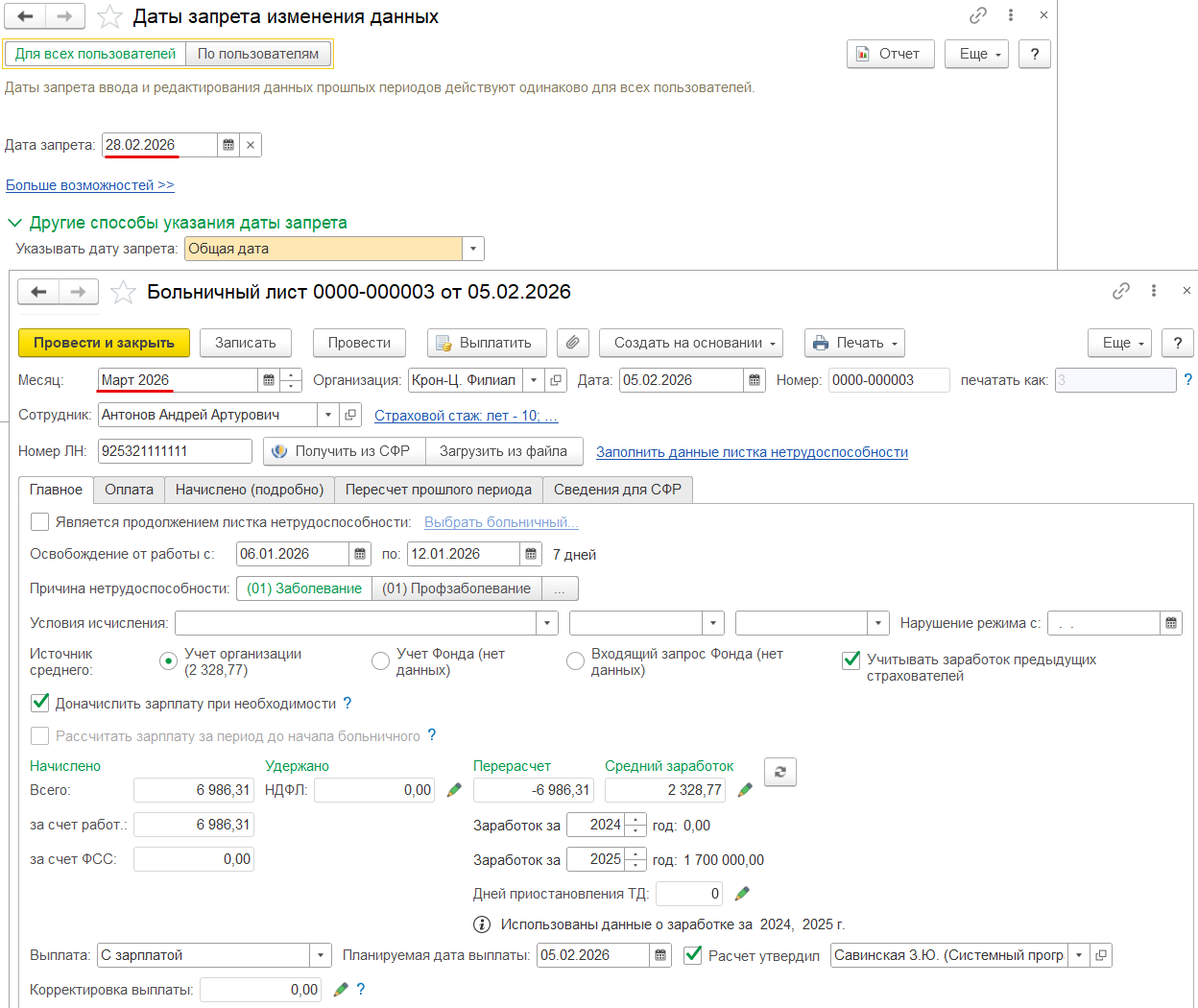

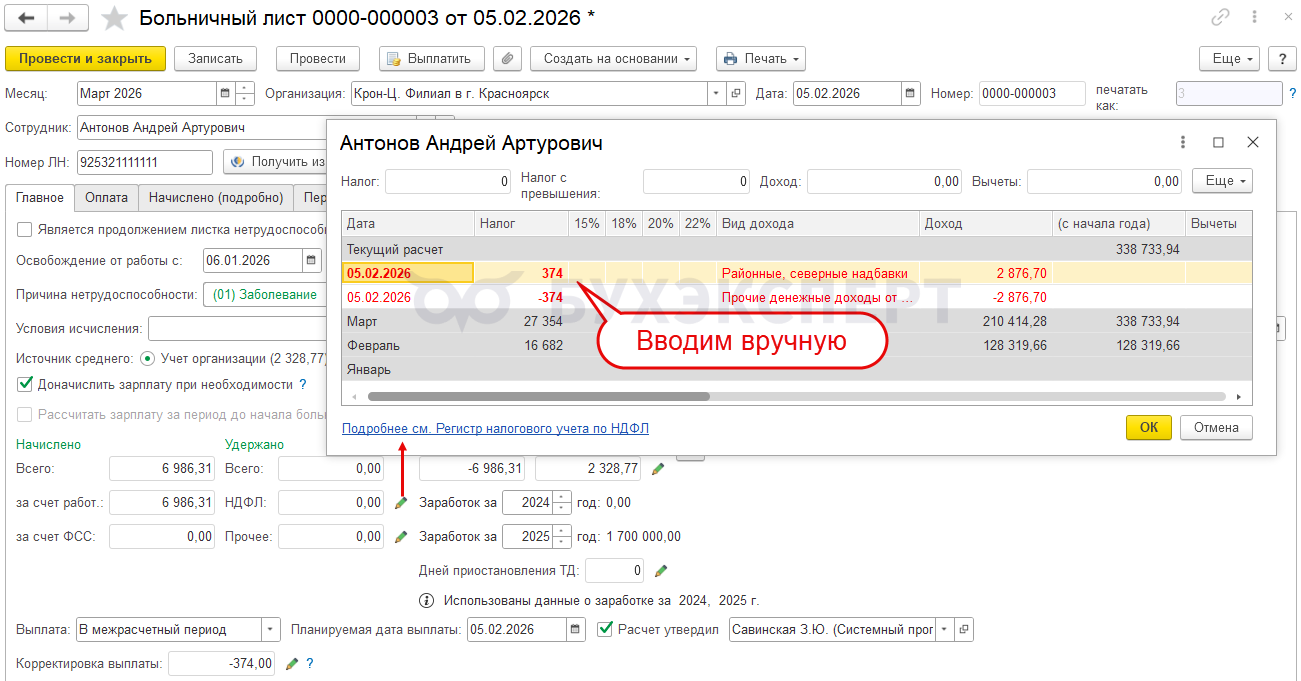

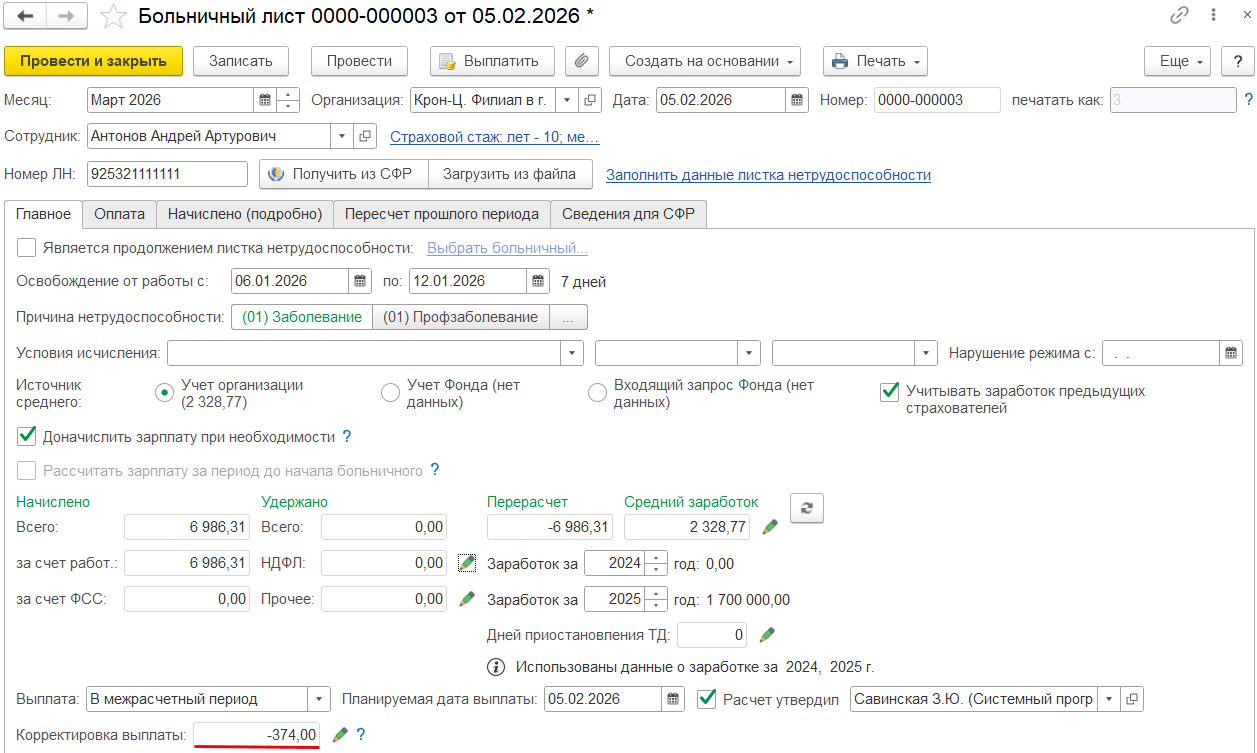

Шаг 1. Чтобы учесть доходы по РК и СН на историческую дату, в документе-исправлении меняем Планируемую даты выплаты на день фактической выплаты пособия.

Даже если эта дата меньше даты запрета редактирования - программа позволит провести Больничный лист.

Чтобы документ-исправление провелся, нужно выполнить два условия:

- Месяц в шапке документа не должен входить в закрытый период

- Дата документа должна быть больше или равна Планируемой дате выплаты – это общее правило для всех документов начисления

Тогда в учете по НДФЛ документ скорректирует все доходы на их первоначальную дату.

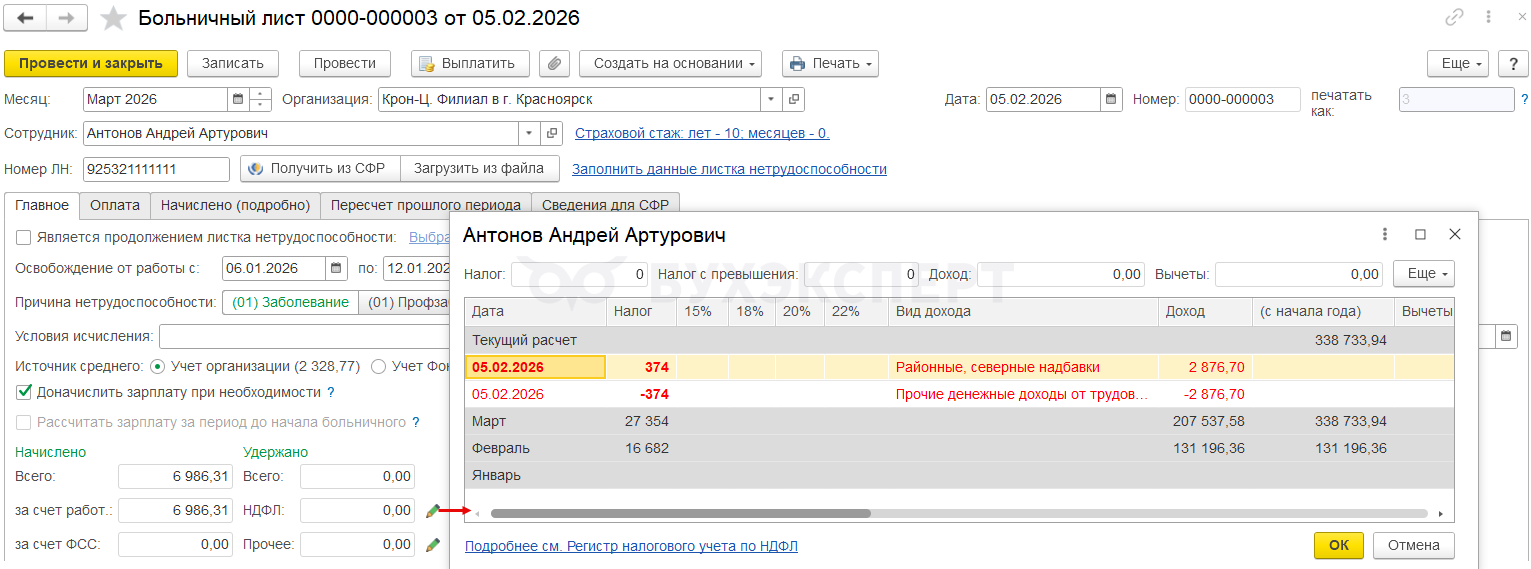

Шаг 2. Вводим суммы НДФЛ вручную по кнопке с зеленым карандашом:

- по Прочим доходам от трудовой деятельности сторнируем налог

- по виду дохода Районные, северные надбавки - доначисляем

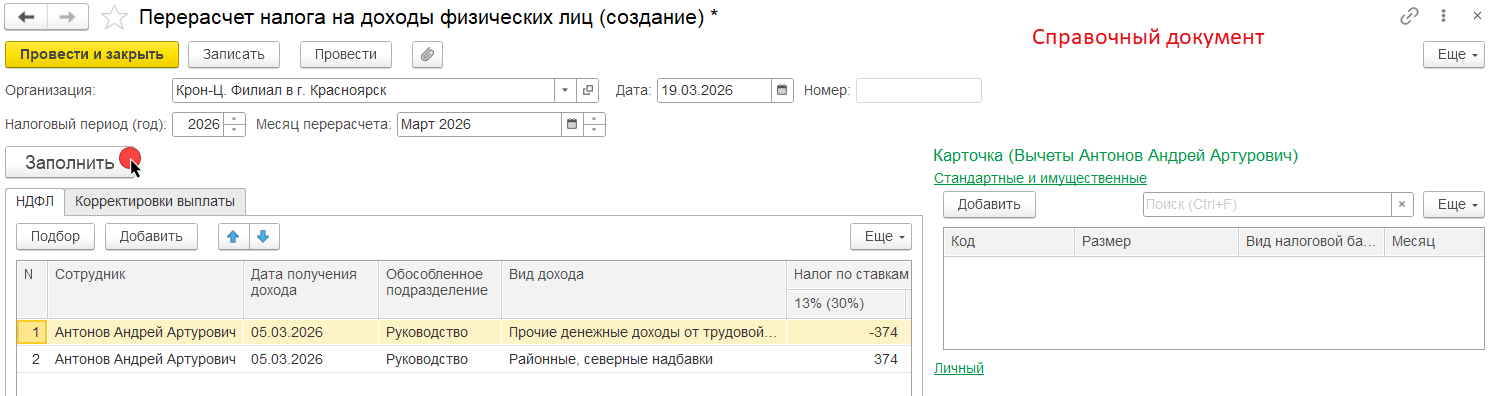

Чтобы автоматически рассчитать суммы НДФЛ - после переброски базы в больничном можем временно создать справочный документ Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ)

В учете проводить справочный документ не будем, т. к. такой пересчет потом видят не все документы начисления.

При вводе сумм НДФЛ программа автоматически заполнит поле Корректировка выплаты.

Оставляем его как есть. В дальнейшем оно пригодится для заполнения ведомости при зачете излишне удержанного НДФЛ по основной базе - Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

Так мы выделили доли РК и СН с больничного и отнесли их в месяц фактического получения дохода (в данном случае – февраль 2026).

Способ 2 – корректируем доходы и НДФЛ дополнительными документами

Если первый способ не подходит (например, нам не нравится, что в дата Больничного меньше, чем месяц в шапке документа) - используем второй способ. Он состоит из 3-х шагов:

- Шаг 1 – Переносим доходы по РКСН на первоначальную дату Операцией учета НДФЛ

- Шаг 2 – Исправляем суммы НДФЛ в разрезе налоговых баз Операцией учета НДФЛ

- Шаг 3 – Заполняем вкладку Корректировка выплаты в документе Перерасчет НДФЛ

Документ-исправление в этом случае создаем как обычно – планируемую дату выплаты оставляем в текущем месяце, суммы НДФЛ вручную не исправляем.

При его проведении программа зафиксирует дату дохода для долей РКСН в текущем периоде.

Далее разберем корректировки в учете НДФЛ пошагово.

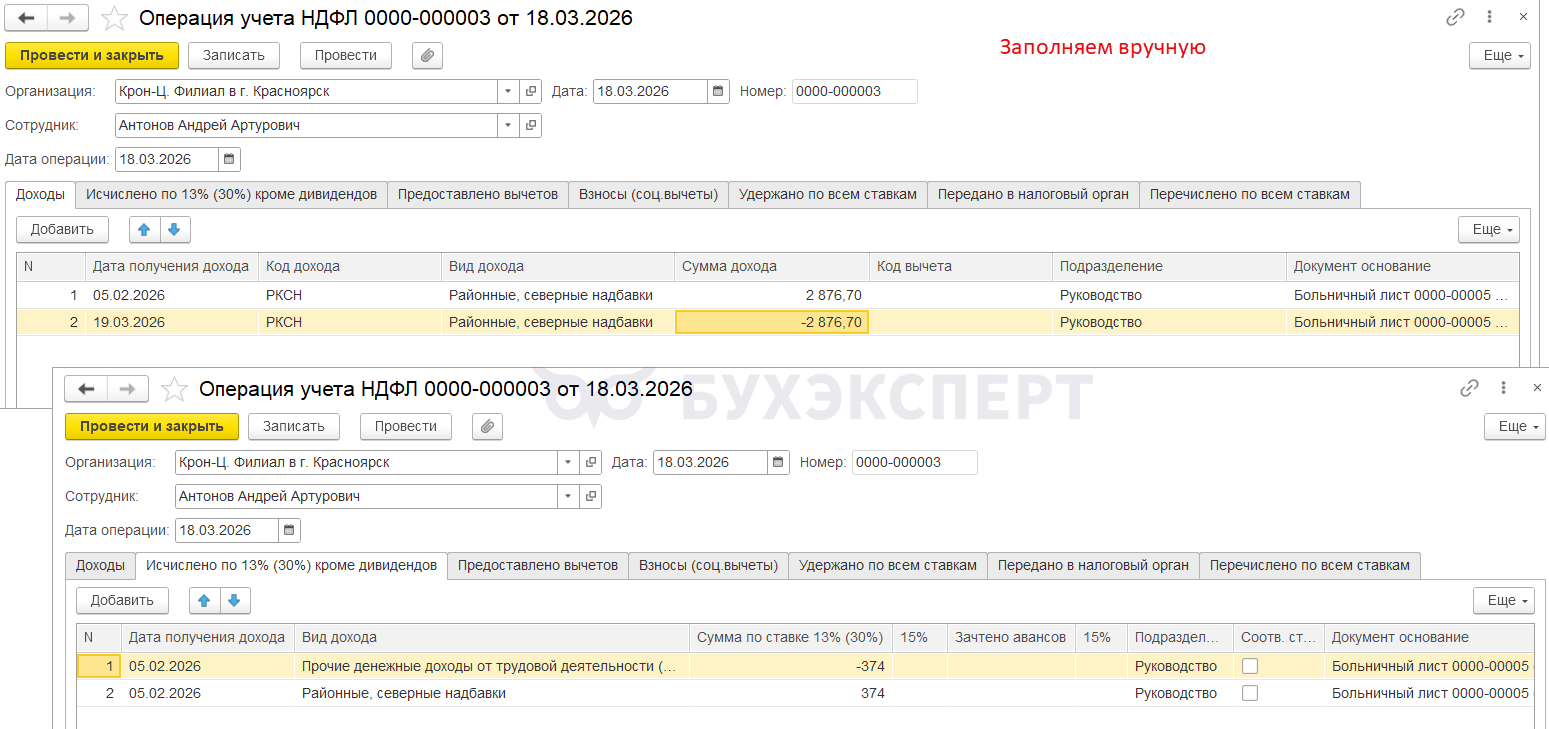

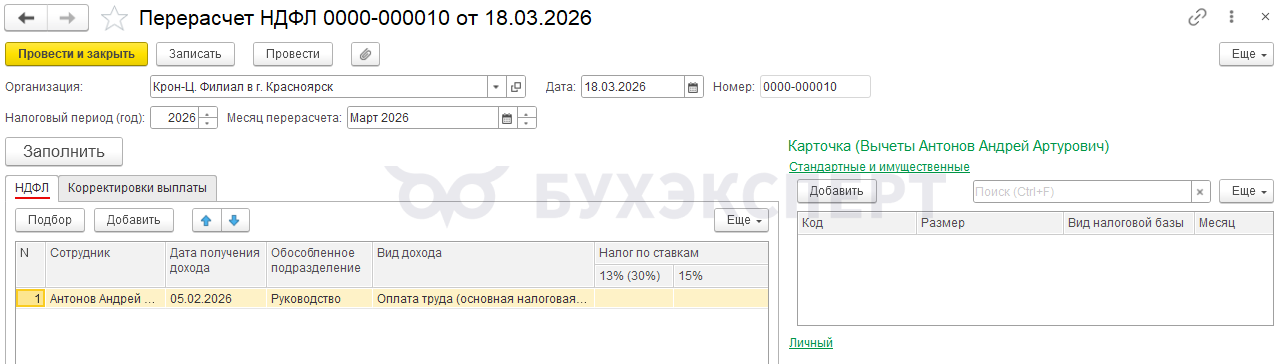

Шаг 1. Корректируем даты доходов с помощью документа Операция учета НДФЛ. Чтобы не открывать для редактирования закрытый период, создаем документ текущей датой.

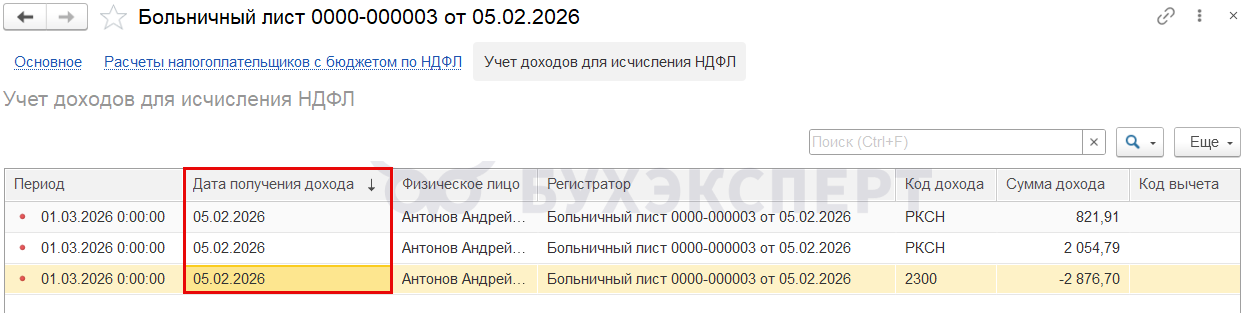

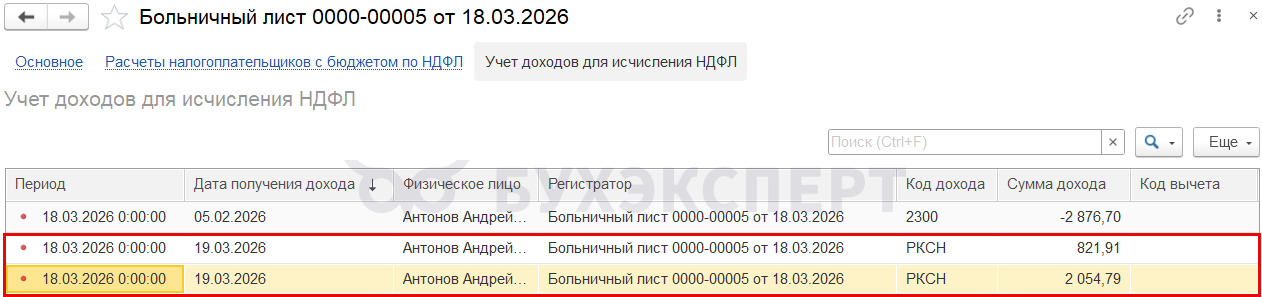

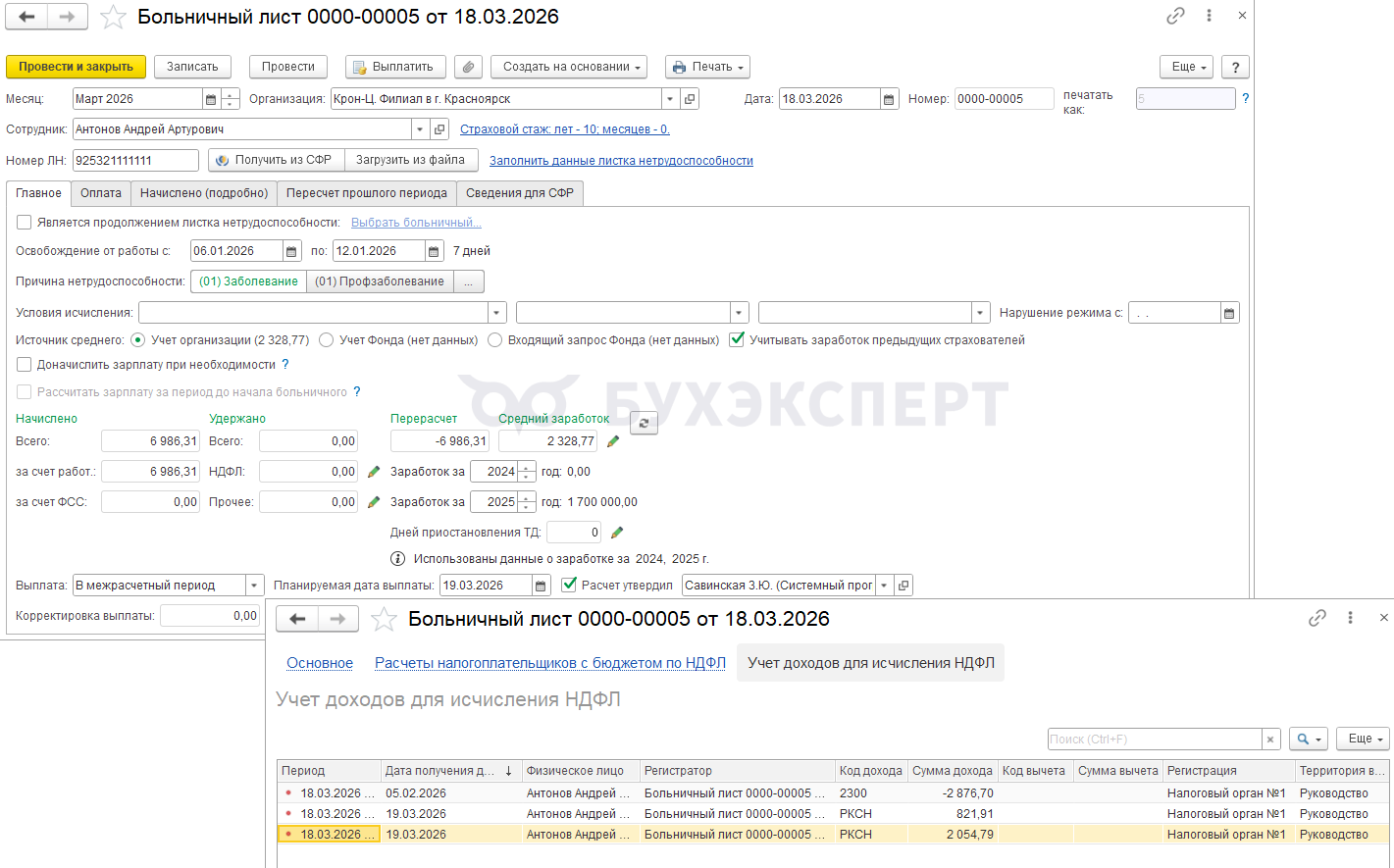

Для переноса доходов по РКСН в прошлое заполняем вкладку Доходы.

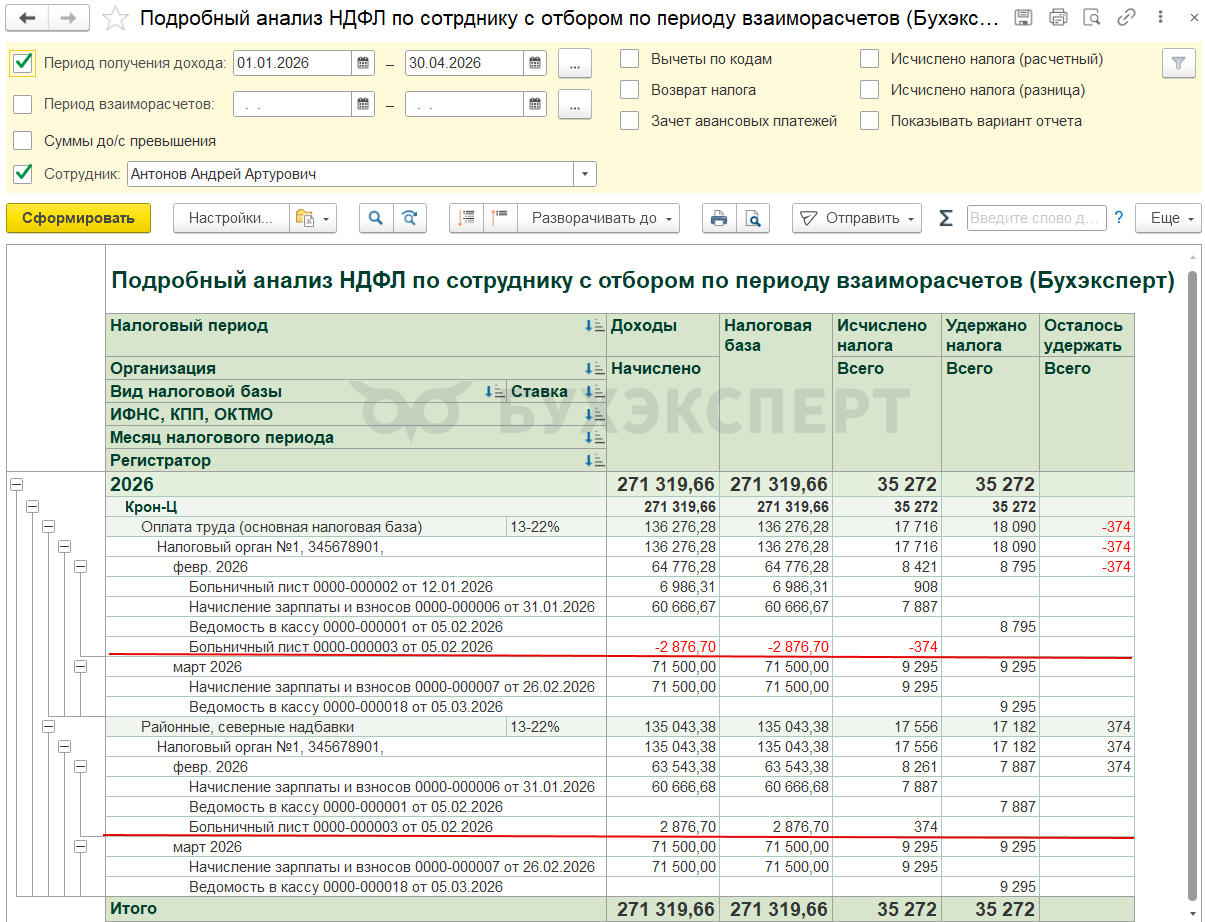

Аналитику и сумму для заполнения таблицы с доходами можно посмотреть в движениях документа-исправления по регистру Учет доходов для исчисления НДФЛ.

Как отобразить движения по регистру, смотрите в статье Как в ЗУП 3.1 посмотреть движения документа по регистрам?

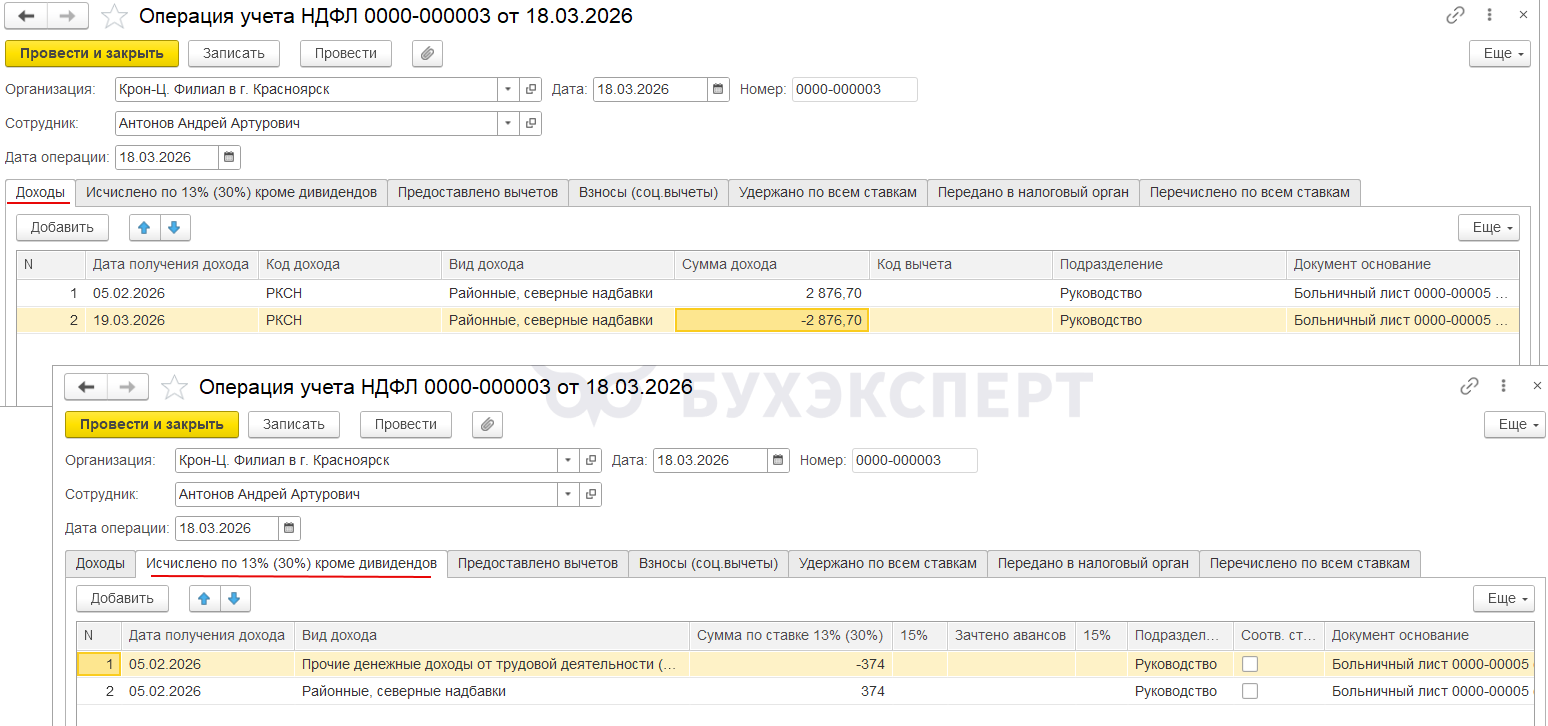

Шаг 2. Исправляем суммы НДФЛ в разрезе налоговых - в этой же Операции заполняем вкладку Исчислено по 13% (30%) кроме дивидендов

В Операции учета НДФЛ помимо основных реквизитов (дата получения дохода, код и вид дохода) важно заполнить колонки Подразделение и Документ-основание. Если оставить их пустыми - это приведет ошибкам в отчетах по налогу и в последующих расчетах сумм НДФЛ.

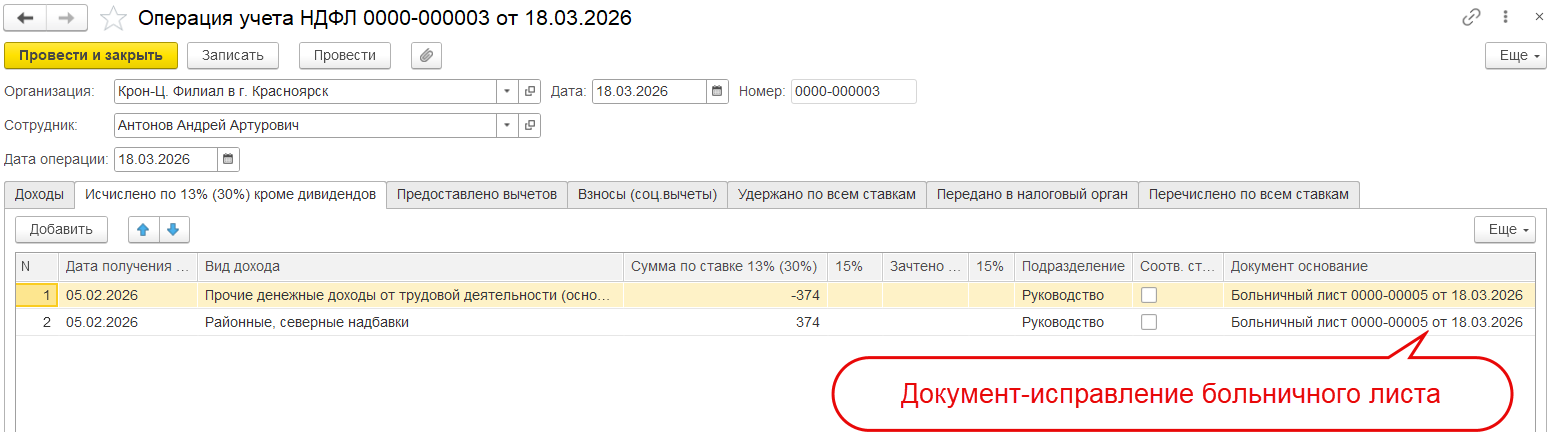

В качестве документа-основания лучше указать Больничный лист, в котором выделяли доли РК и СН.

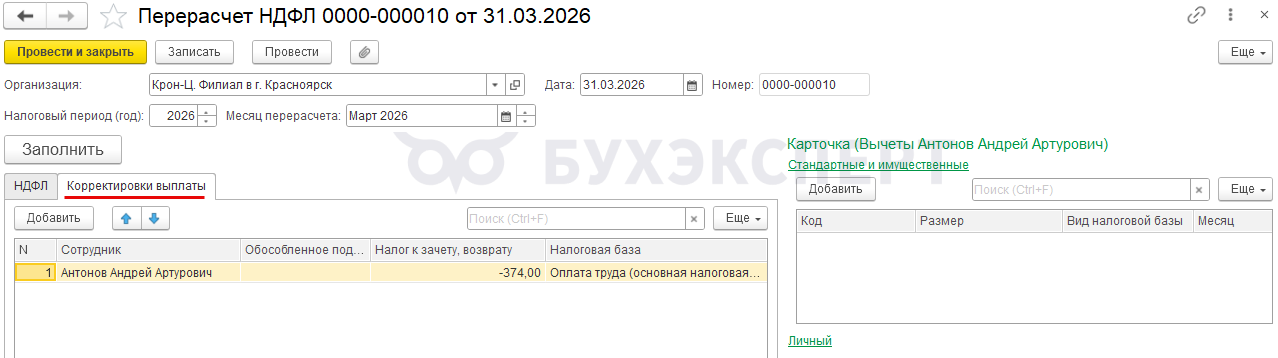

Шаг 3. Создаем документ Перерасчет НДФЛ, в котором заполняем вкладку Корректировка выплаты. Здесь указываем сумму НДФЛ с минусом, которую нужно будет зачесть по основной базе.

Чтобы программа позволила провести документ, на первой вкладке заполним сотрудника с нулевой суммой НДФЛ.

На этом выделение долей РКСН с больничных и корректировка исчисленного НДФЛ закончены.

Что делать с пересортицей в удержанном налоге

Какой бы из двух способов мы не применяли, после пересчета НДФЛ в учете удержанного налога возникнет пересортица:

- на сумму доначисленного НДФЛ по РКСН появится неудержанный налог

- на сумму сторнированного налога по основной базе – излишне удержанный

Есть 1 варианта, как в программе устранить пересортицу удержанного НДФЛ:

Вариант 1 – вручную зачесть пересортицу в ближайшую выплату через исправление Ведомости. Имеет смысл применять, если выделение долей РКСН и ближайшая выплата происходят в одном квартале.

Вариант 2 – скорректировать пересортицу задним числом Операцией учета НДФЛ. Рассмотрим подробнее эти варианты.

Вариант 1 – закрыть пересортицу вручную при ближайшей выплате

Если следующая выплата произойдет в том же квартале, в котором была выплата больничного - пересортицу можно закрыть при ближайшей выплате. Для этого суммы в Ведомости придется отредактировать вручную.

Главное условие для корректировки – в документе начисления сумма НДФЛ по основной базе должна быть больше или равна излишне удержанному НДФЛ. Чтобы в результате зачета излишне удержанного НДФЛ в Ведомости по основной базе не получилось отрицательного значения.

Вид документа начисления при этом не важен. Это может быть начисление отпуска, премии, аванса, разовое начисление или начисление зарплаты за месяц.

При формировании Ведомости на ближайшую выплату часть работы программа сделает сама – сумма излишне удержанного НДФЛ по основной базе будет зачтена автоматически. Это произойдет, если в документе начисления будет заполнено поле Корректировка выплаты.

Как работает механизм корректировки выплаты и зачета излишне удержанного НДФЛ, смотрите в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

Нам останется только доудержать НДФЛ с базы по РКСН. Порядок действий будет немного отличаться, в зависимости от того, какой из двух способов корректировки использовали.

Если использовали Способ 1 с корректировкой в Больничном листе – порядок действий будет следующим:

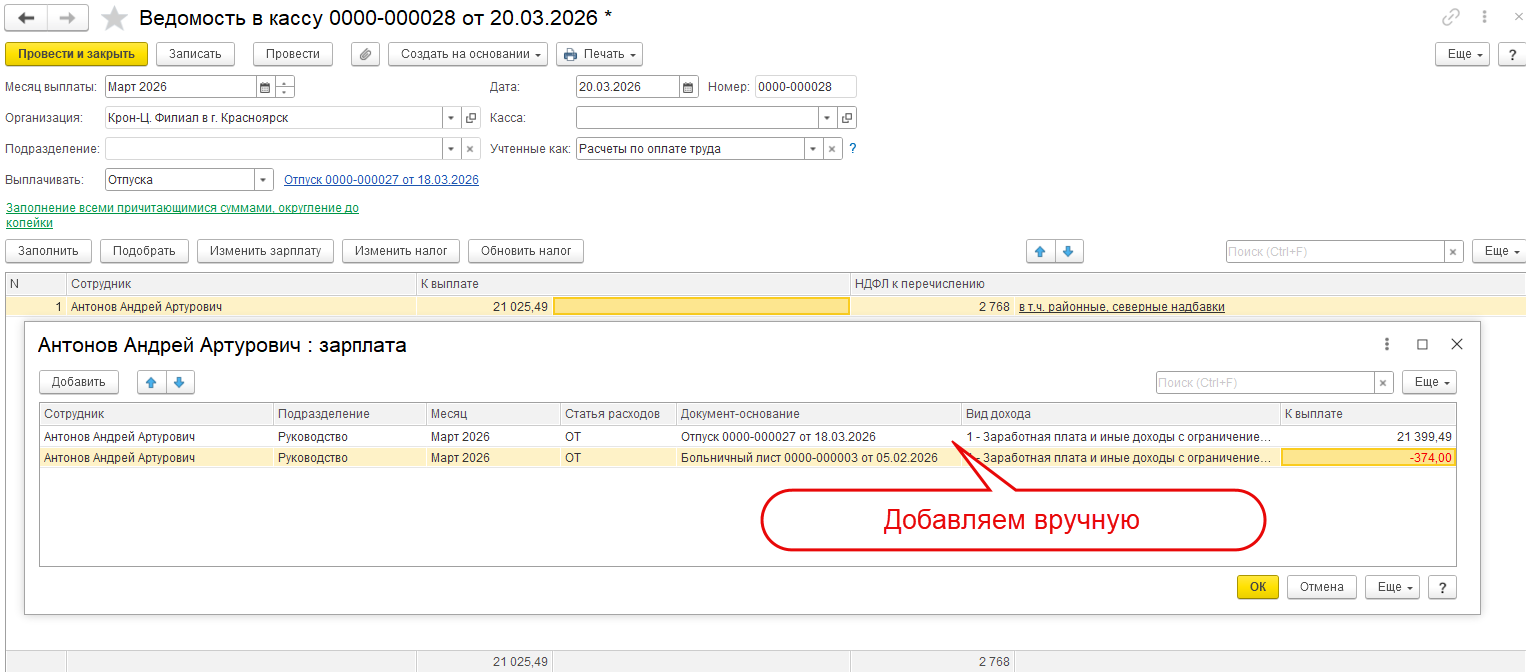

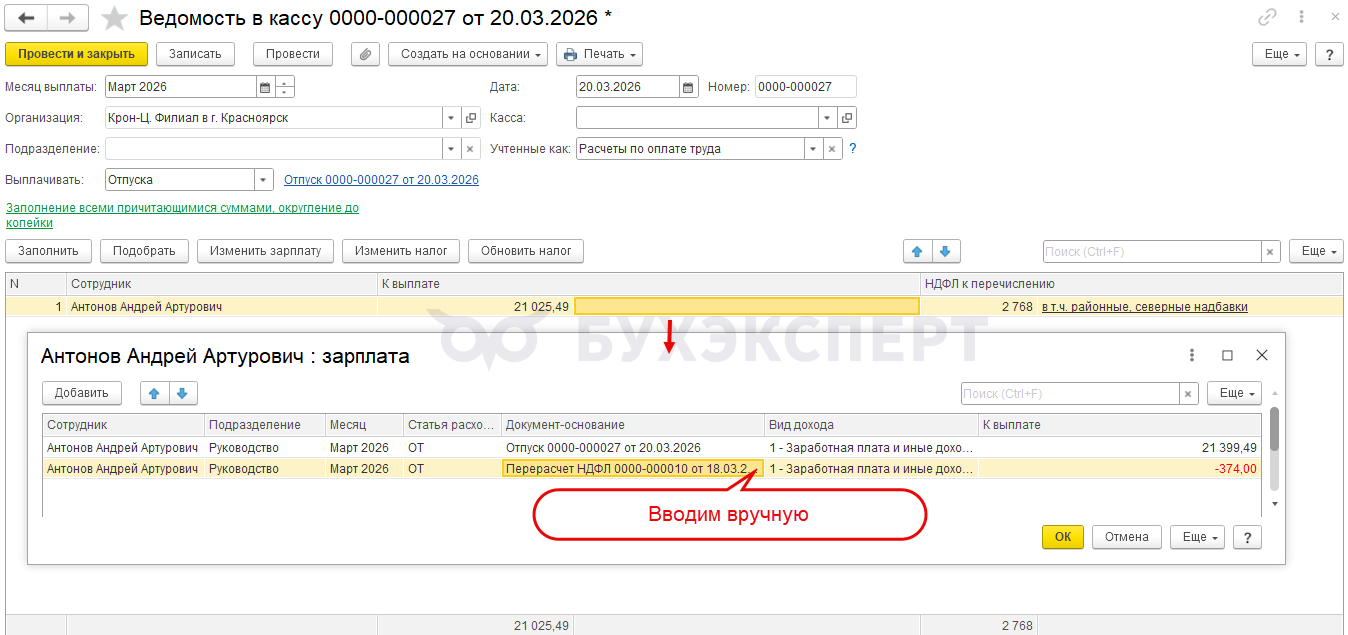

- Открываем Ведомость на ближайшую выплату и в колонке К выплате добавляем строчку по документу Больничный лист, которым исправляли исходный отпуск. Указываем с минусом сумму НДФЛ, которую нужно удержать с базы по РКСН

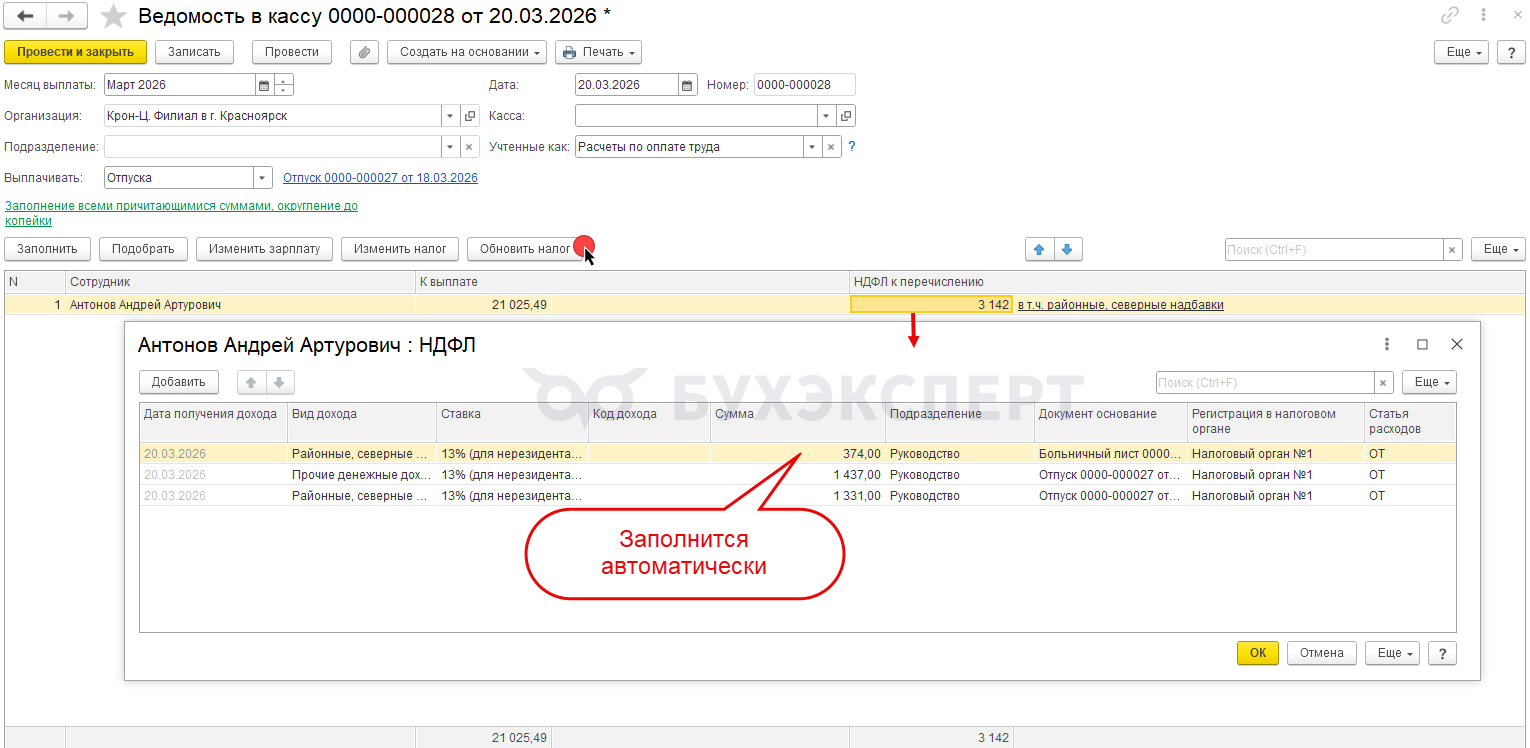

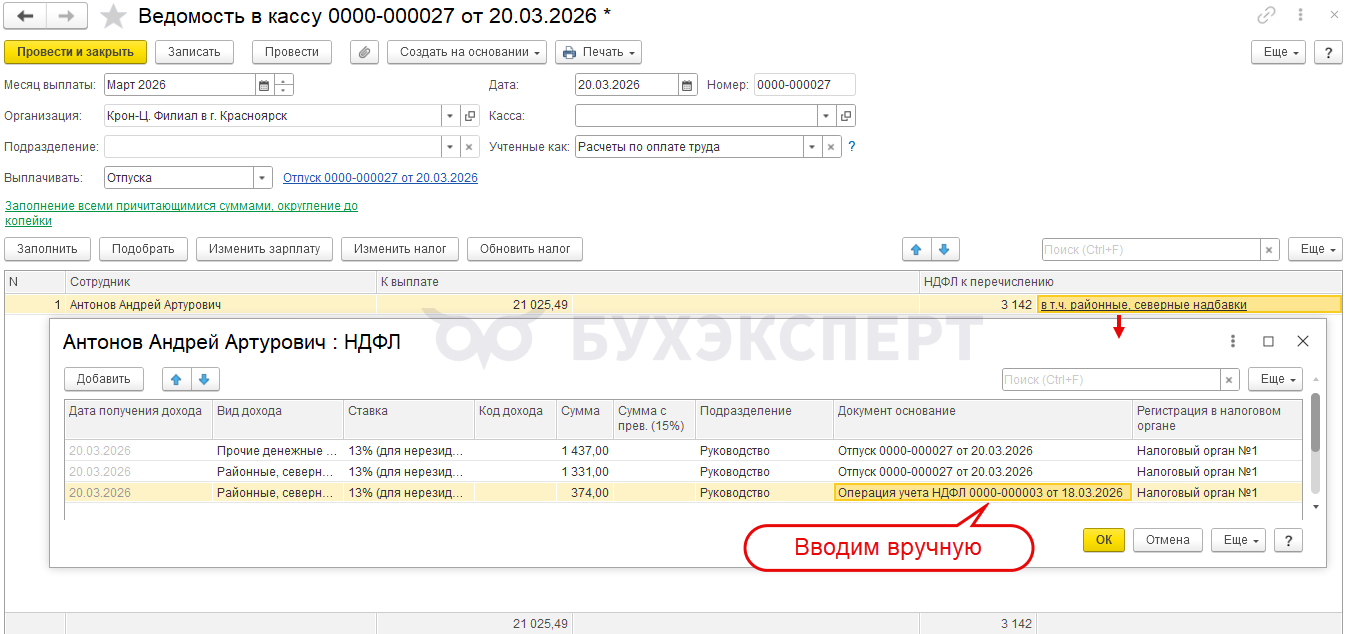

- Нажимаем Обновить налог – сумма в колонке НДФЛ к перечислению увеличится на сумму доудержанного НДФЛ автоматически

На этом пересортица будет скорректирована.

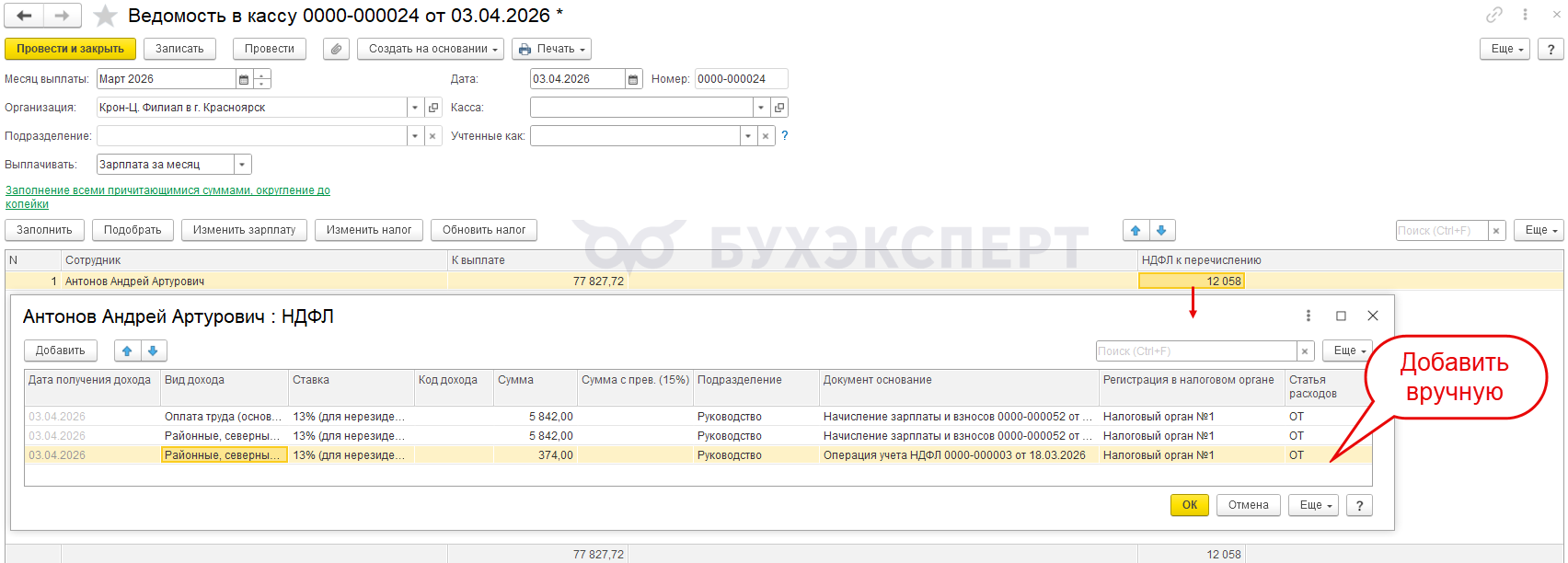

Если использовали Способ 2 с корректировкой документами Операция учета НДФЛ и Перерасчет НДФЛ – обновить налог в Ведомости автоматически не получится. В этом случае действуем так:

- В Ведомости на ближайшую выплату в колонке К выплате добавляем строчку по документу Перерасчет НДФЛ, которым вводили сумму корректировки выплаты (см. Шаг 3 для Способа 2). Указываем с минусом сумму НДФЛ, которую нужно удержать с базы по РКСН

- В колонке НДФЛ к перечислению добавляем строчку по документу-основанию Операция учета НДФЛ, которым делали переброску доходов по РКСН и корректировали исчисленный налог (см. Шаг 2 для Способа 2)

Теперь пересортица в удержанном НДФЛ по видам налоговых баз устранена.

Вариант 2 – скорректировать пересортицу задним числом с помощью Операции учета НДФЛ

Если же у сотрудника больше нет выплат или нет налога к удержанию по основной налоговой базе - лучше скорректировать пересортицу в удержанном налоге задним числом. В этом случае может потребоваться подача корректирующего уведомления по НДФЛ.

Как провести такую корректировку, разобрали в Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1 (см. раздел Пример 2. Пересортица по налоговым базам, нельзя скорректировать при очередной выплате). В случае с выделением долей РКСН из больничных заниматься поиском Ведомости на корректировку нам нужно. Это будет Ведомость на выплату больничного.

Что будет, если не закрыть пересортицу вручную

Разберем, что будет, если никак не корректировать пересортицу в удержанном НДФЛ.

Если использовали Способ 1 – возможна проблема со строками 170 и 180 в 6-НДФЛ

В данном случае пересортица закроется автоматически, при условии, что у сотрудника еще будут выплаты, и есть налог к удержанию по обеим базам.

Однако окончательный зачет может произойти уже в следующем квартале после оплаты больничного.

Если выделение долей с начислением НДФЛ по РКСН произошло в одном квартале, а доудержание отразили в другом – в отчетном периоде, за который делали корректировку, в 6-НДФЛ по базе РКСН в Разделе 2 заполнится строка 170 с неудержанным налогом.

Эту строку заполняют только в том случае, если налог действительно не был удержан, и мы не сможем его удержать до конца года - Неудержанный налог — как отразить в 6-НДФЛ и списать «хвосты». Если строка 170 заполнилась из-за пересортицы в удержанном НДФЛ и зачлась в последующем квартале – полагаем, строку 170 в отчете можно очистить.

Когда из-за позднего зачета налога по основной базе в 6-НДФЛ заполнилась строка 180 с излишне удержанным налогом - имеет смысл проверить 6-НДФЛ на соблюдение КС 1.14. Если после ручной очистки строки 180 контрольное соотношение перестанет выполняться – строку 180 безопаснее оставить заполненной. Подробнее - Излишне удержанный налог в стр. 180 6-НДФЛ – что с ним делать?

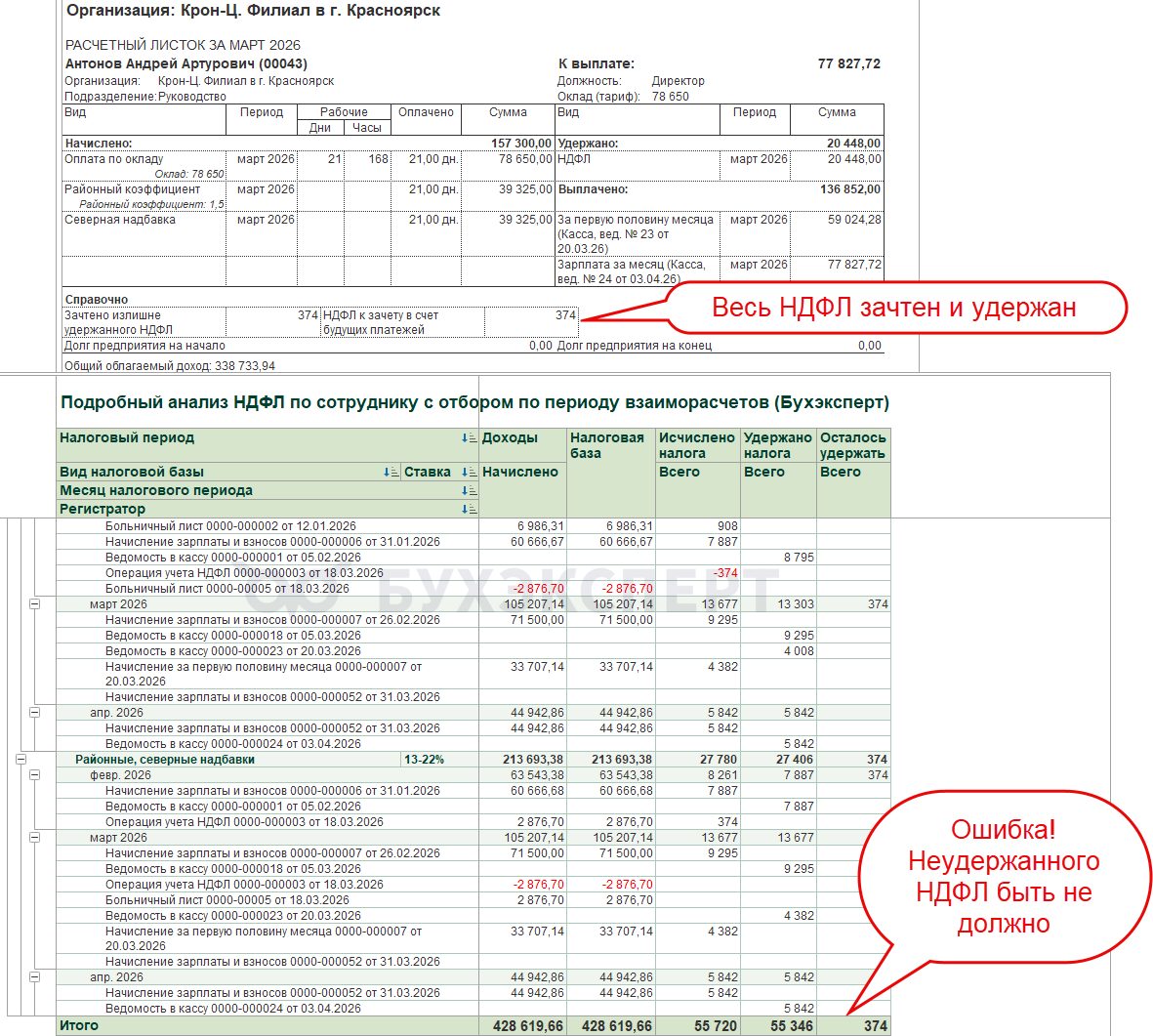

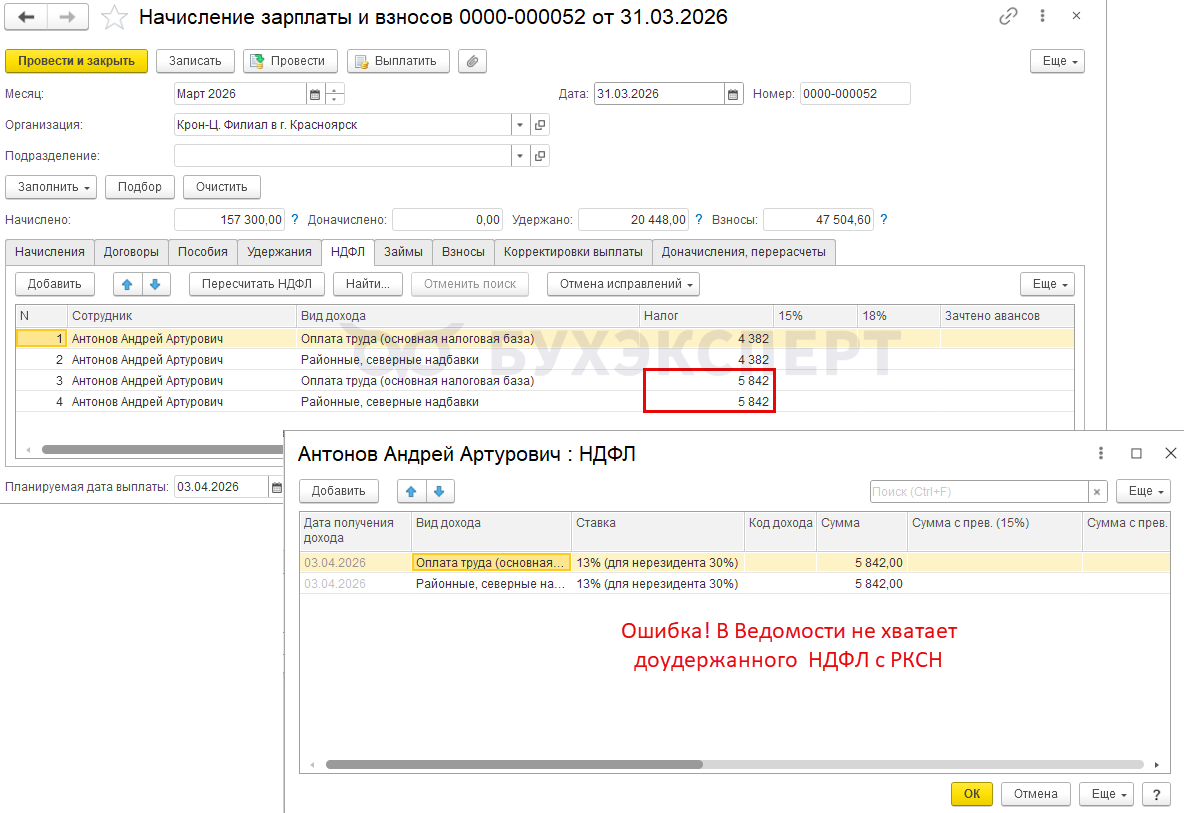

Если использовали Способ 2 – в удержанном НДФЛ будет ошибка

Программа зачтет и удержит по сотруднику налог в учете взаиморасчетов, но в учете по НДФЛ останется неудержанный налог.

Рассмотрим эту ситуацию на примере.

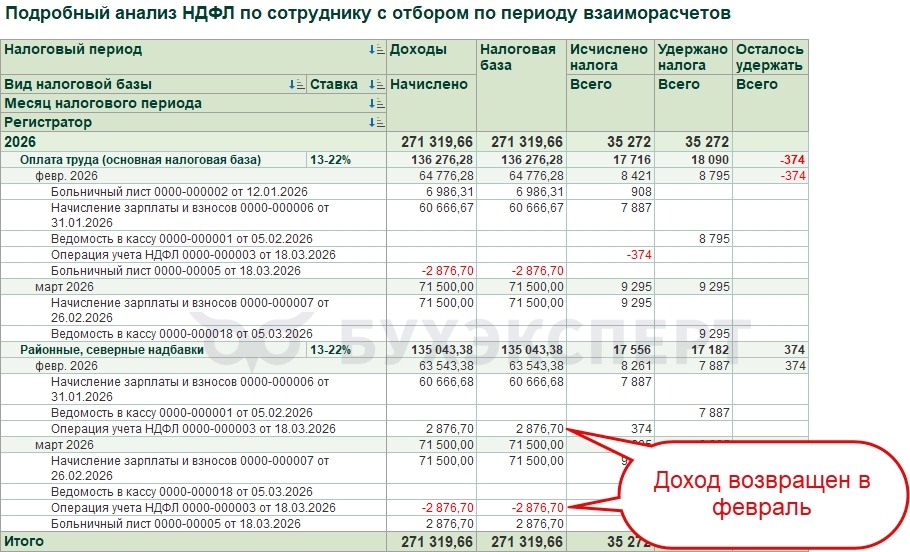

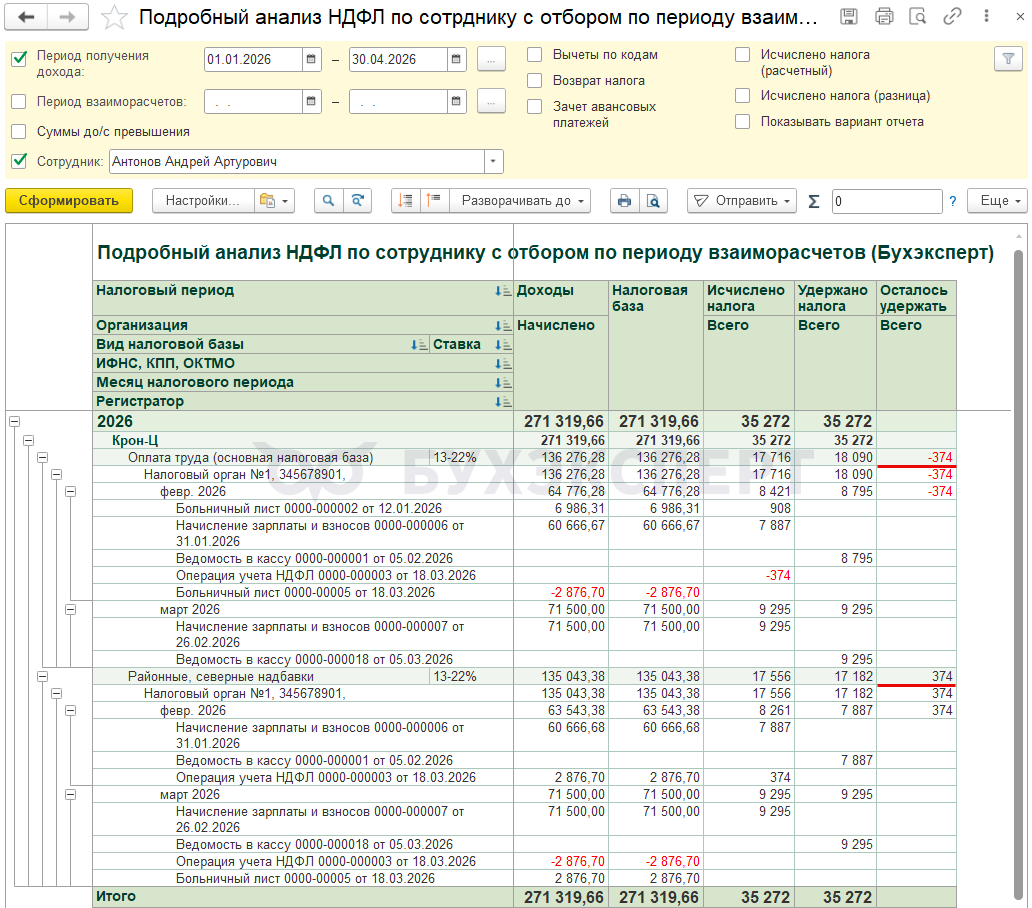

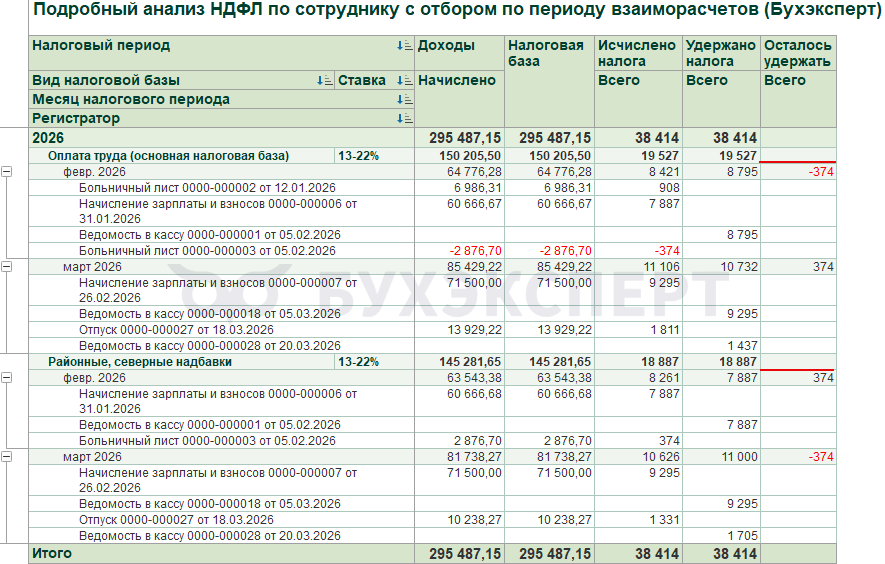

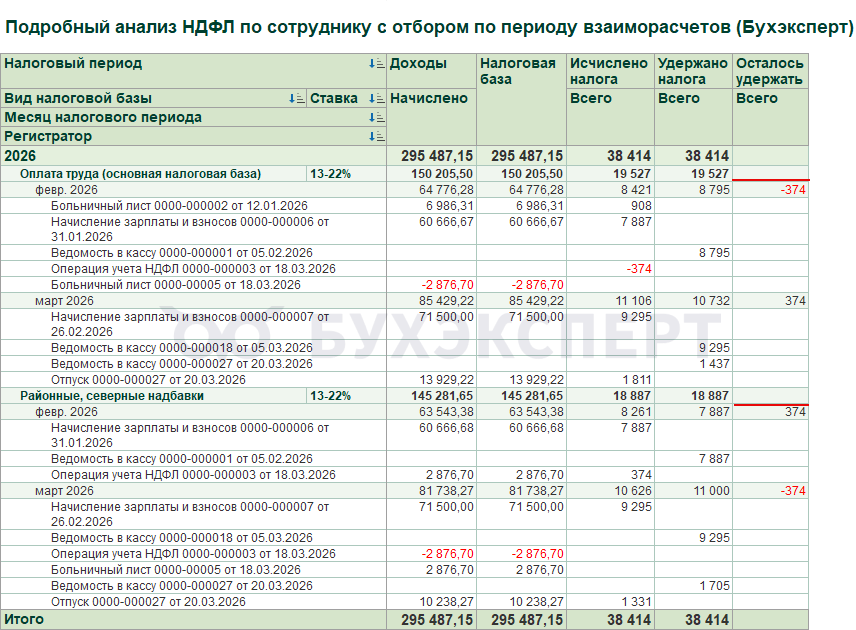

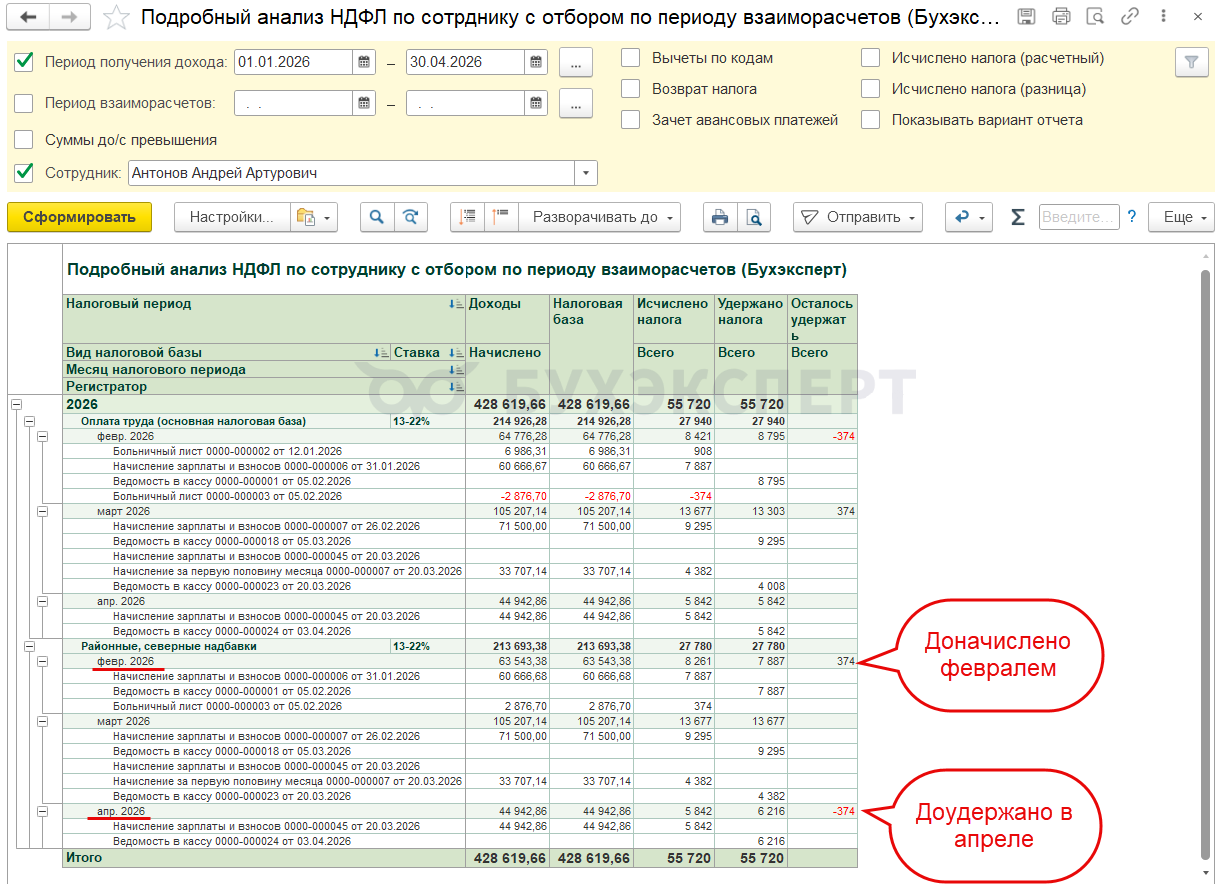

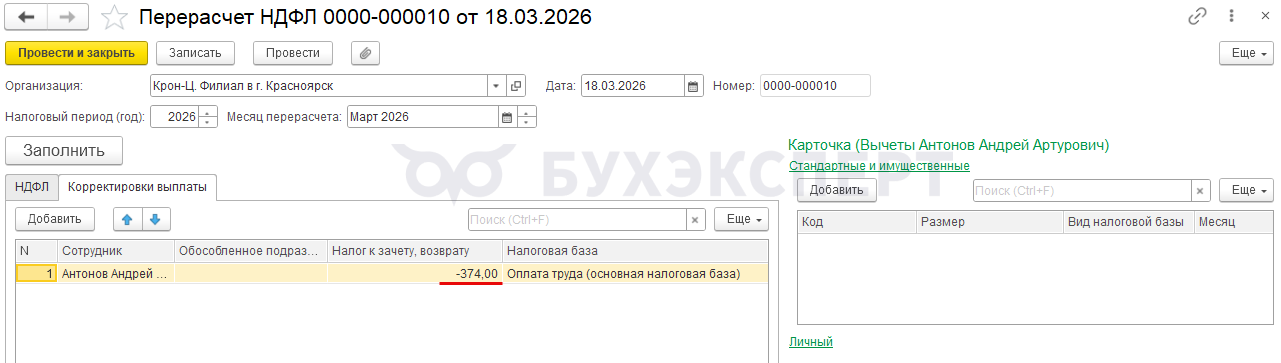

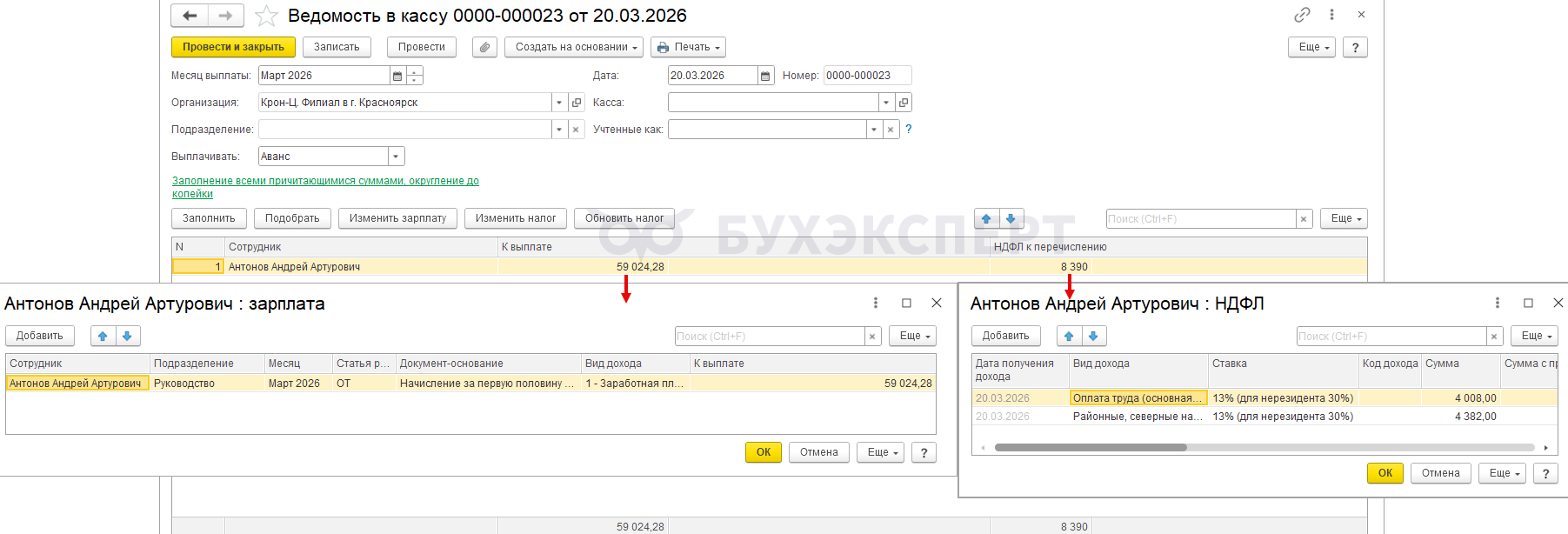

По сотруднику Антонову А.А. в марте 2026 года выделили доли РК и СН с больничного листа, который был выплачен в феврале.

Доход и налог скорректировали документами:

- Операция учета НДФЛ

- Перерасчет НДФЛ

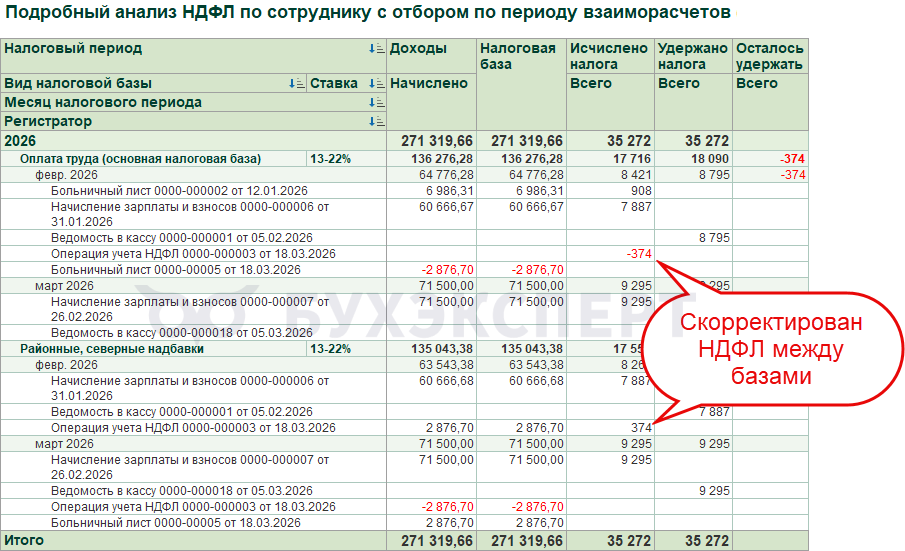

В результате выделения долей РКСН в учете НДФЛ образовалась пересортица удержанного НДФЛ между двумя базами в размере 374 руб.

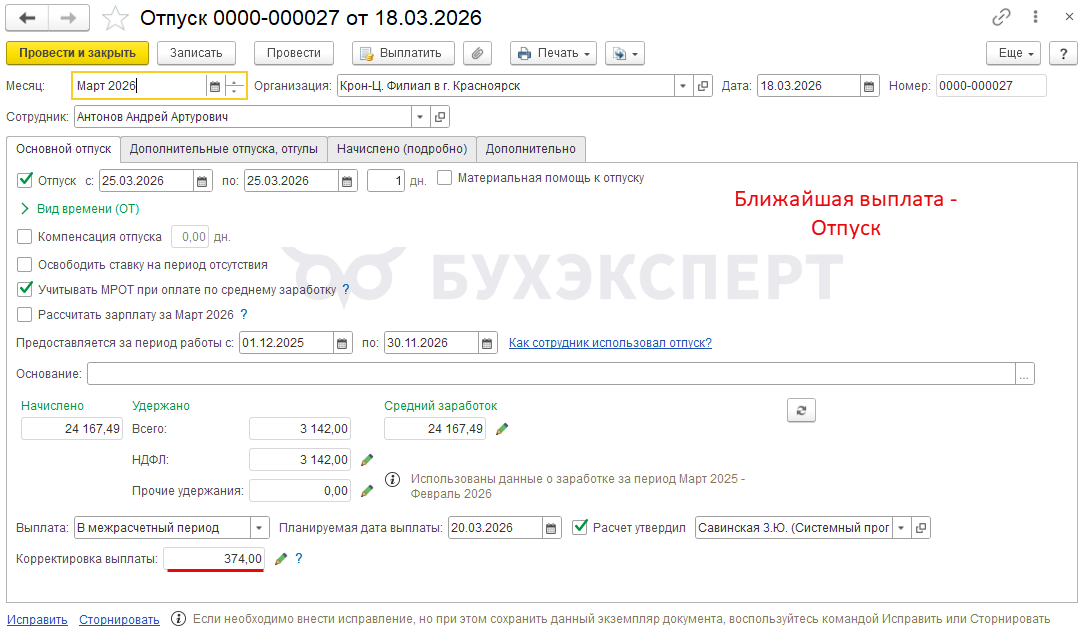

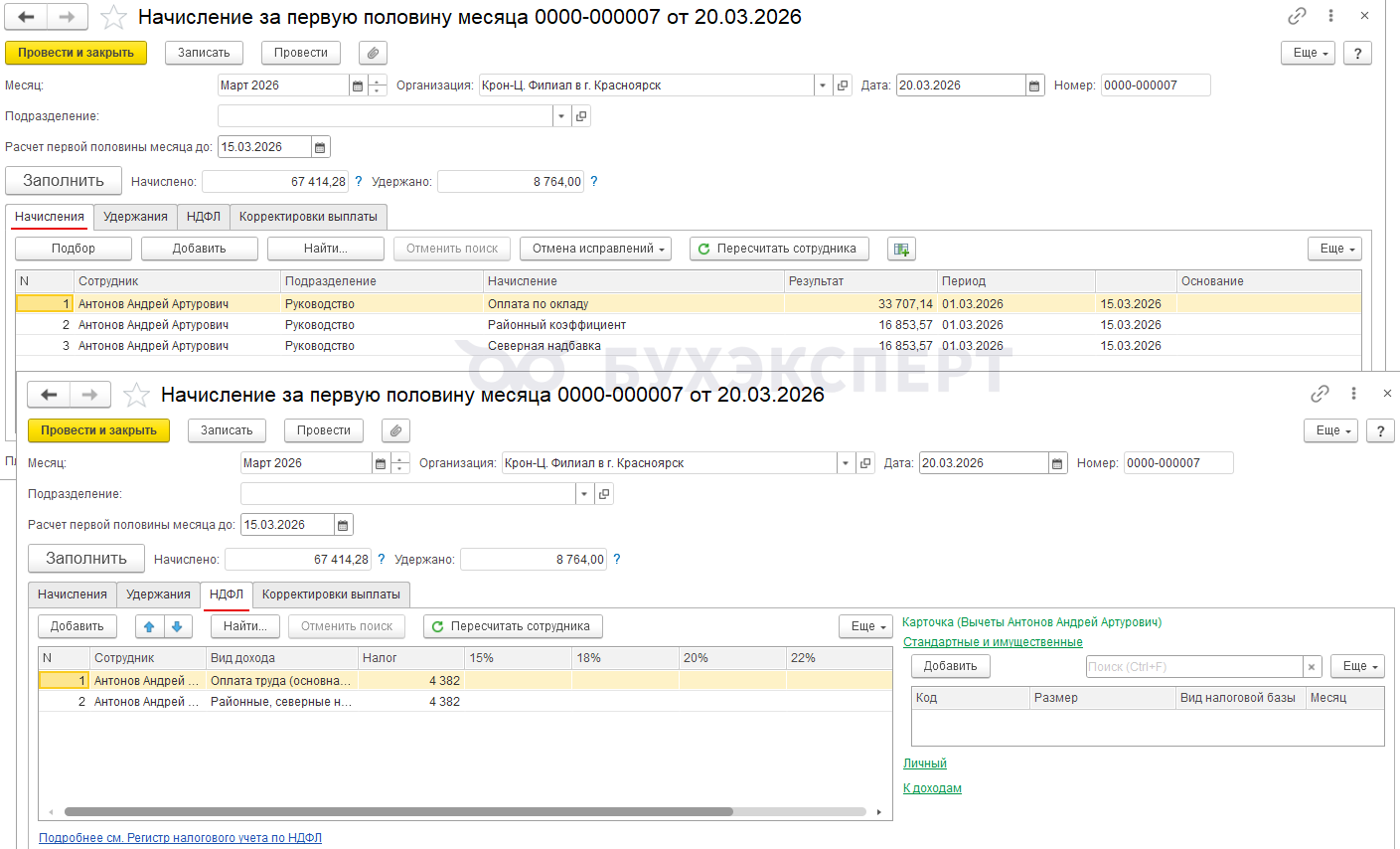

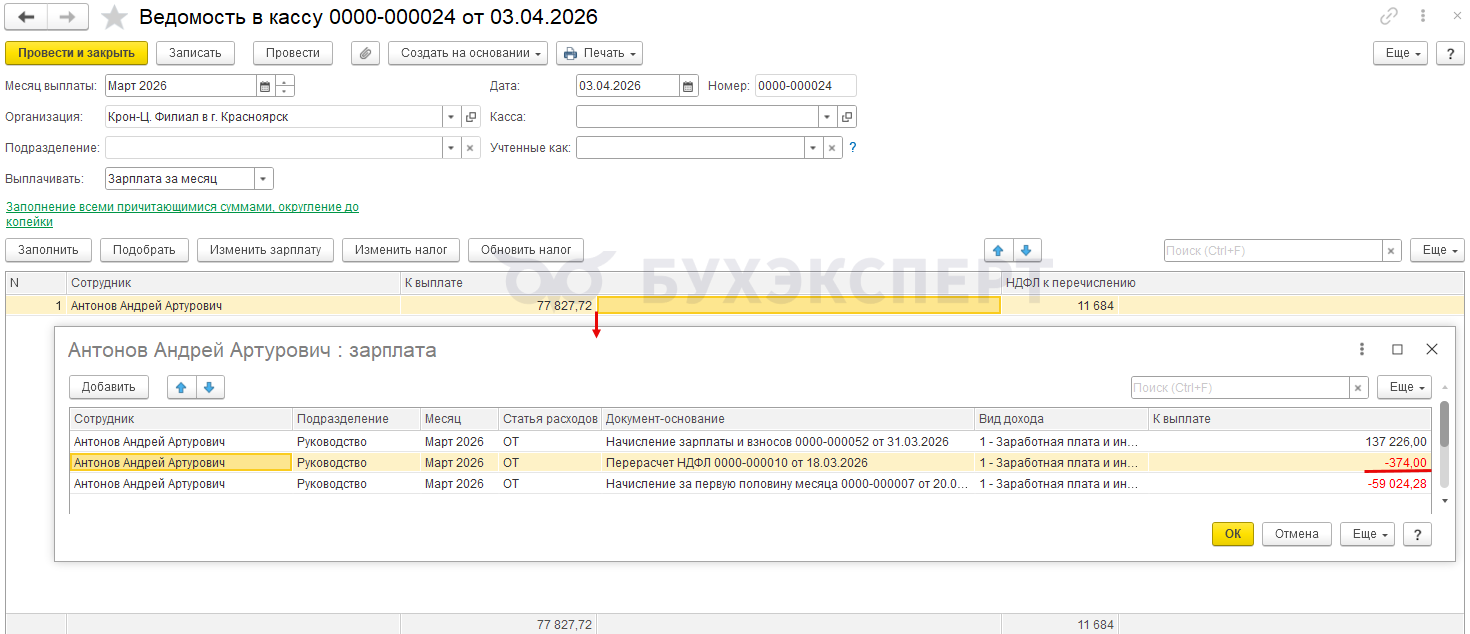

Следующими документами начисления были:

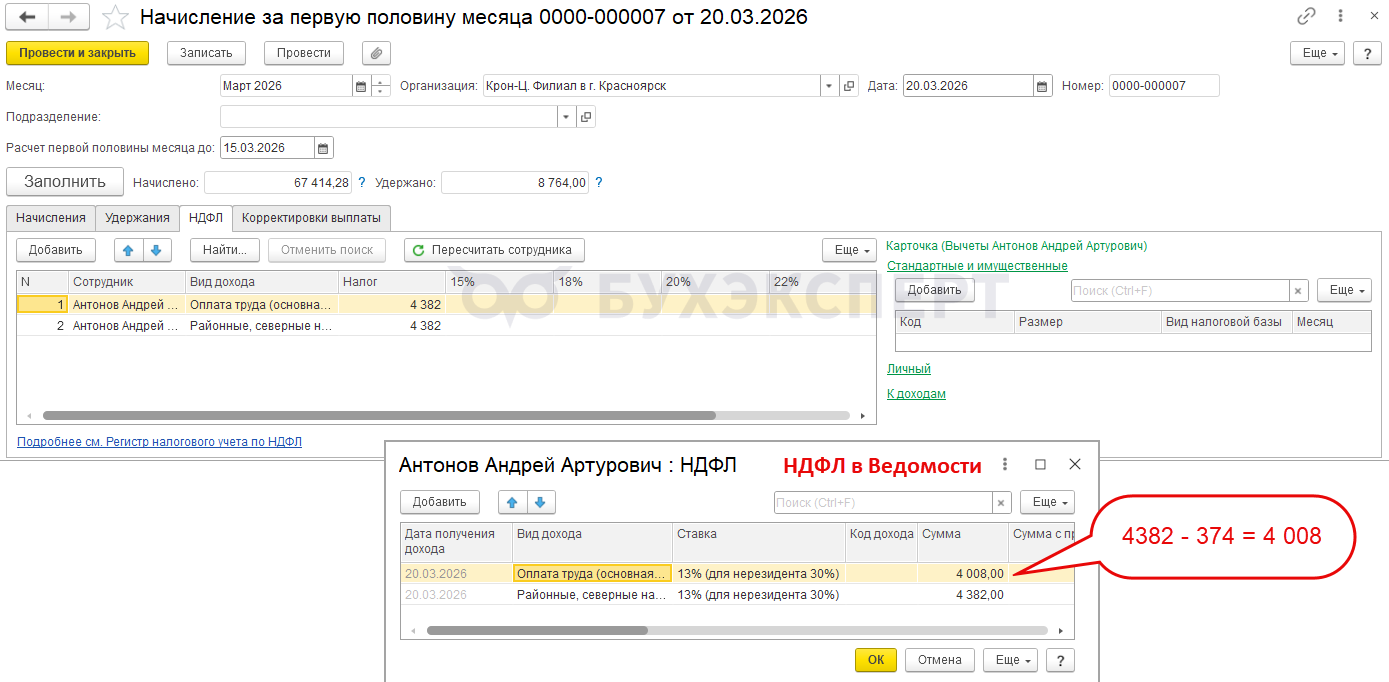

- Начисление за первую половину месяца. По нему начислено 67 414,28 руб., сумма НДФЛ составила 8 764 руб. (по 4 382 руб. с каждой налоговой базы)

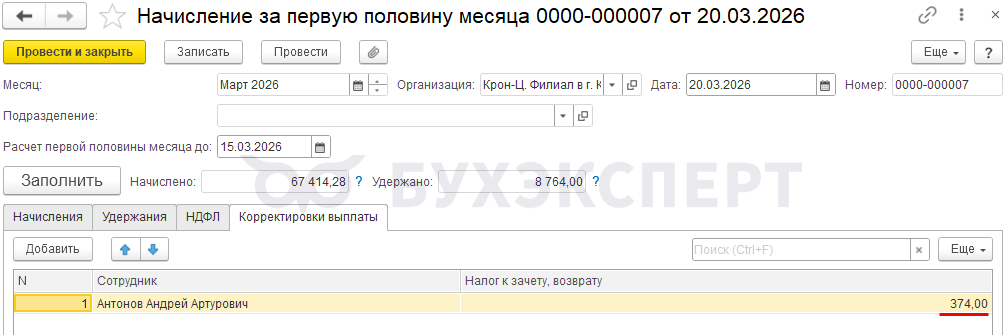

При начислении аванса программа заполнила вкладку Корректировка выплаты на сумму 374 руб.

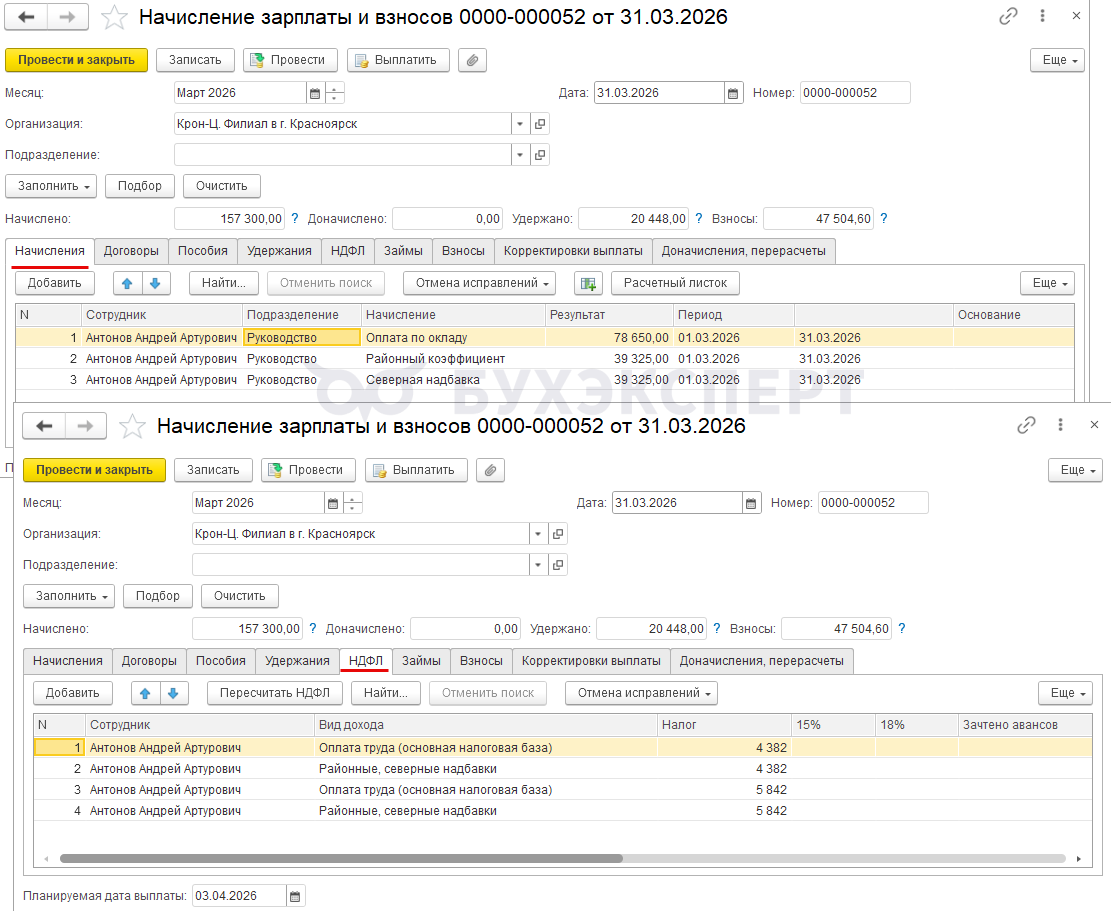

- Начисление зарплаты и взносов за март. Всего начислено 157 300 руб. НДФЛ за вторую половину месяца исчислен в размере по 5 842 руб. с каждой налоговой базы

Проанализируем, что произойдет с пересортицей в удержанном налоге при выплате.

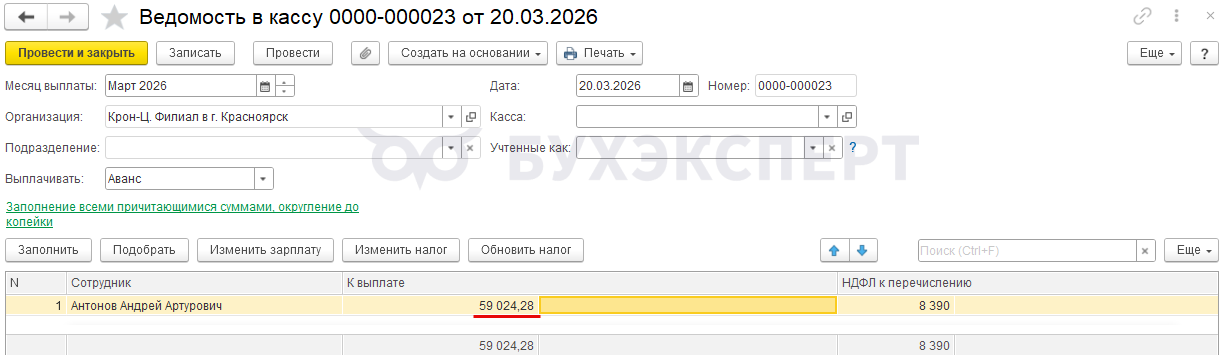

Сформируем Ведомость на выплату аванса.

Поскольку при начислении аванса была учтена корректировка выплаты, то при его выплате налога должен быть удержано меньше на 374 руб., чем исчислено. Проверим это.

Сумма НДФЛ с основной налоговой базы в колонке НДФЛ к перечислению:

- 4 382 (исчислено НДФЛ в аванс) – 374 (зачет НДФЛ) = 4 008 руб.

Сумма НДФЛ с базы РКСН в колонке НДФЛ к перечислению совпала с исчисленным в аванс НДФЛ по РКСН и составила 4 382 руб.

Проверим, как программа рассчитала сумму к выплате по Ведомости.

Сумма в колонке К выплате:

- 67 414,28 (начислено в аванс) – 4 008 (НДФЛ с основной базы) – 4 382 (НДФЛ с РКСН) = 59 024,28

Получается, в аванс программа зачла излишне удержанный налог с основной базы, но оставила неудержанный налог по базе РКСН.

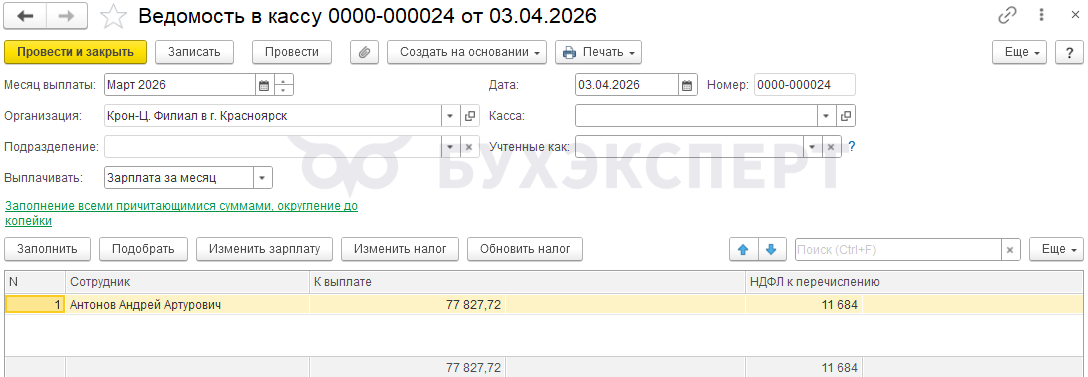

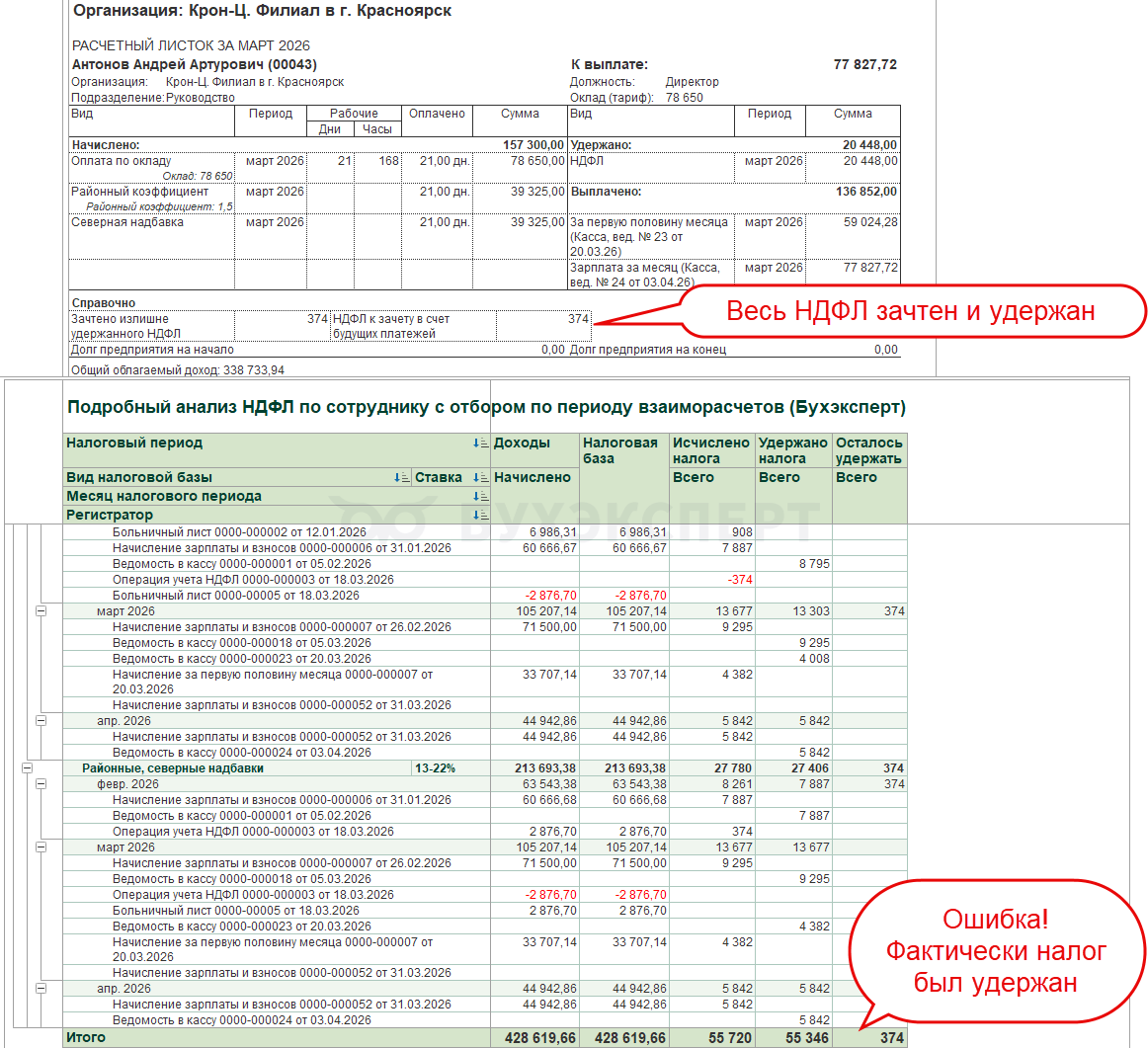

После проведения начисления за вторую половину месяца сформируем Ведомость на выплату зарплаты.

Расшифруем сумму К выплате. Мы видим, что здесь учтено -374 рубля по документу Перерасчет НДФЛ. То есть программа доудержала налог по базе РКСН, который оставался после выплаты аванса.

Проверим расчет суммы К выплате.

Сумма начислений по документу Начисление зарплаты и взносов без НДФЛ:

- 157 300 (начислено всего за месяц) – 20 448 (исчисленный НДФЛ за месяц) + 374 (Корректировка выплаты, зачет излишне удержанного ранее НДФЛ с основной базы) = 137 226 руб.

Сумма к выплате:

- 137 226 (сумма начислений по документу Начисление зарплаты и взносов без НДФЛ) – 374 (неудержанный НДФЛ с РКСН) – 59 024,28 (выплачено в аванс) = 77 827,72 руб.

Однако в расшифровке колонки НДФЛ к перечислению мы видим только исчисленный НФДЛ из документа Начисление зарплаты. Суммы остатка неудержанного НДФЛ с РКСН нет.

Получается, с сотрудника мы сумму удержали, но в налоговом учете остался неудержанный НДФЛ.

Чтобы исправить ошибку в Ведомости, потребуется добавить сумму в колонку НДФЛ к перечислению вручную. Документом-основанием будет Операция учета НДФЛ, которой проводили корректировку.

После ручного исправления ситуация с учетом НДФЛ будет идентична тому, как если бы мы применяли Способ 1 (см. Если использовали Способ 1 – возможна проблема со строками 170 и 180 в 6-НДФЛ).

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! А подскажите, пожалуйста, как работает формула выделения долей РК и СН в больничном в ЗУП в случае, если доход сотрудника превышает предельный размер пособия? В этом случае весь больничный будет рассчитан как основная база, если ее хватает на максимальный размер пособия? Или будут как-то пропорционально выделены доли РК и СН из максимально возможного размера пособия?

Здравствуйте! Посмотрите, пожалуйста, публикацию: Новости ЗУП 3.1 с партнерского семинара 1С (март 2026) . Обратите внимание на раздел НДФЛ, Выделение долей РК и СН в больничных

Добрый день, не рассчитывает сумму доли РК и СН в больничном листе. Сами строки с РК и СН есть, но сумма по ним 0. Релиз базы 3.1.34.197. Сотруднику начислена зарплата за 2024 и 2025 с РК и СН. Настройки выполнены согласно рекомендациям. В релизе 3.1.34.228 все считает. Что может быть не так с релизом 3.1.34.197?

Здравствуйте! Проверила поведение программы, у меня на релизе 3.1.34.197 расчет произошел с выделением долей РК и СН. Рекомендую проверить параметр в документе Больничный лист: какой установлен источник среднего? Из данных фонда или из учета организации

Добрый день! Создали вручную виды расчетов Оплата бл (доля РК) и Оплата бл (Доля СН) согласно вашей статье, в прошлом году доли из бл не выделяли, но по данным видам расчетов сумма не начисляется, доли не выделяются, полная сумма остается по основному начислению. Подскажите, влияет ли версия релиза? У нас версия программы 3.1.34.197

Здравствуйте! Нет, на релизе 3.1.34.197 все отрабатывает штатно

Добрый день! Тем не менее у нас не считает на 197 релизе, аналогично сообщению выше есть строка РК, но сумма по ней 0. А строка Оплата бл (доля НС) вообще не открывается. Расчет стоит из учета организации, по другим видам оплат по среднему (отпуск, командировка) доли выделяются.

Чтобы детально разобраться в учете задайте вопрос в личном кабинете. К сожалению в рамках обсуждения статьи нет возможности проверить наш учет. Надеюсь на понимание ❤️

Мила, из учета организации. Может быть для этого релиза нужны какие-то патчи?

Нет, у меня в демо базе не установлены патчи. Дело в чем-то другом. Если у Вас есть подписка с индивидуальными консультациями — прошу задать вопрос. Вместе проверим учет 🌟

Добрый день

Чем грозит работодателю,если не будешь выделять доли с больничных листов?

2.4млн за год не будет превышения у сотрудников,которые берут б.л

Здравствуйте! Пока практики нет. Сложно сказать, что будет. Каждой организации придется принимать решение самостоятельно😔