Содержание

Нормативная база

Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922 – действует по 31 августа 2025.

Положения об особенностях порядка исчисления средней заработной платы, утв. Постановление Правительства от 24.04.2025 N 540 – действует с 1 сентября 2025.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

Средний заработок после длительного отсутствия

Если в расчетном периоде заработка не было, но до расчетного периода заработок есть, рассчитываем средний исходя из данных предшествующего периода, равного расчетному – п. 6 Положения об особенностях порядка исчисления средней заработной платы.

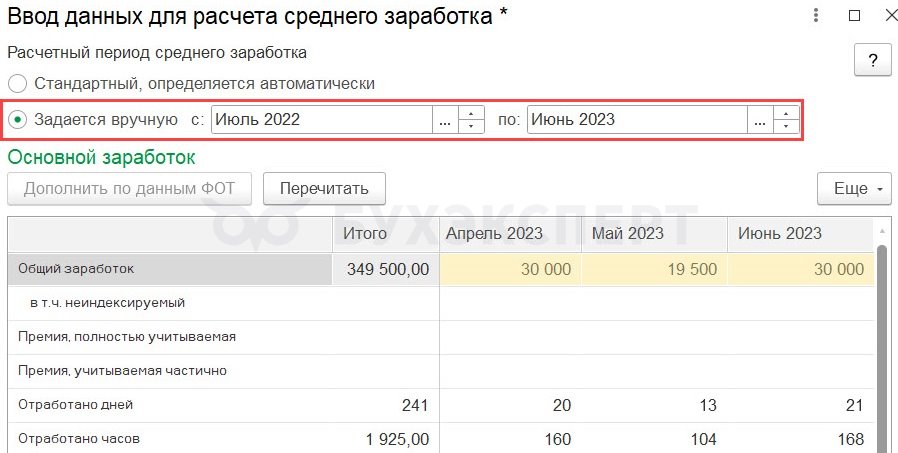

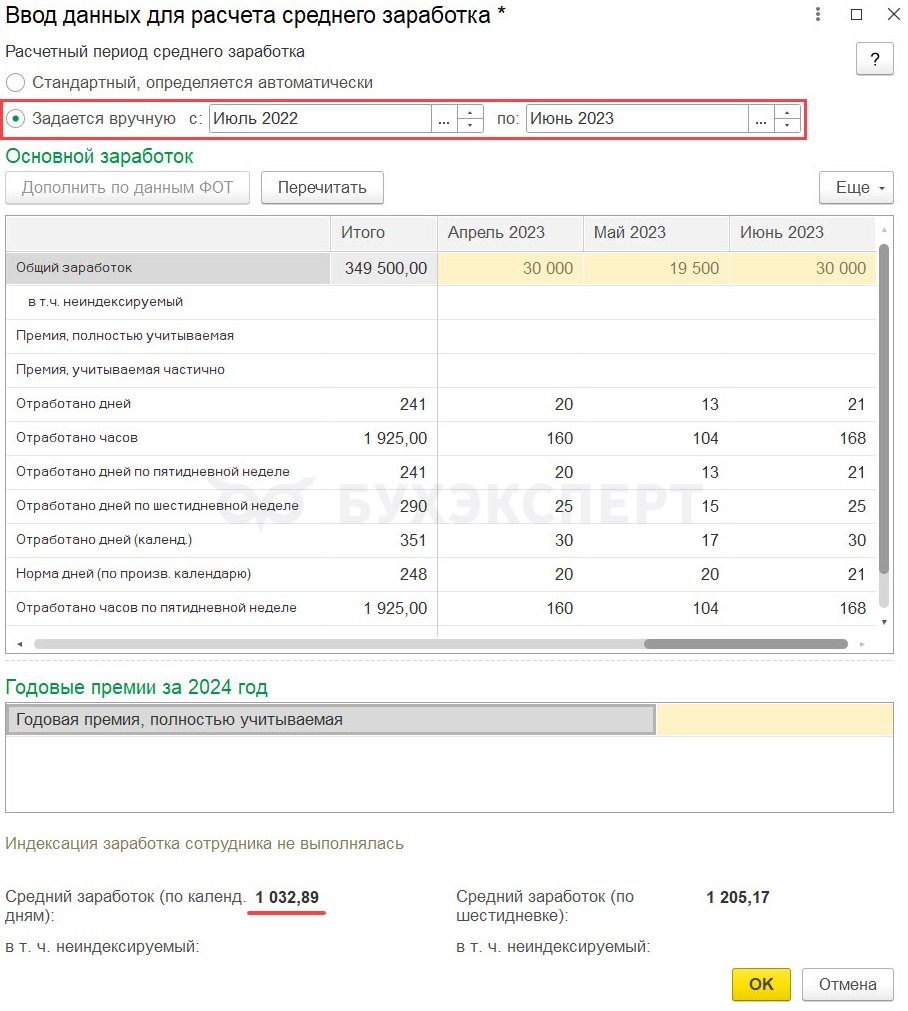

Начиная с релизов ЗУП 3.1.34.129 / 3.1.35.73 программа умеет сдвигать расчетный период автоматически. Для более ранних версий ЗУП 3.1 изменить расчетный период можно вручную, в форме Ввод данных для расчета среднего заработка.

Как правильно «сдвигать» месяцы расчетного периода, если изначально в расчетном периоде нет заработка в положении о расчете средней зарплаты явно не прописано. Но есть Письмо Министерства труда и социальной защиты от 25 ноября 2015 г. N 14-1/В-972, в котором предлагается в качестве расчетного периода брать 12 месяцев, предшествующих длительному отсутствию, из-за которого в расчетном периоде образовались нулевые доходы. Например, если сотрудница сразу после отпуска по уходу за ребенком идет в отпуск – взять в качестве расчетного периода 12 месяцев, предшествующих отпуску по уходу.

Разберем ситуацию на примере.

Получите понятные самоучители 2026 по 1С бесплатно:

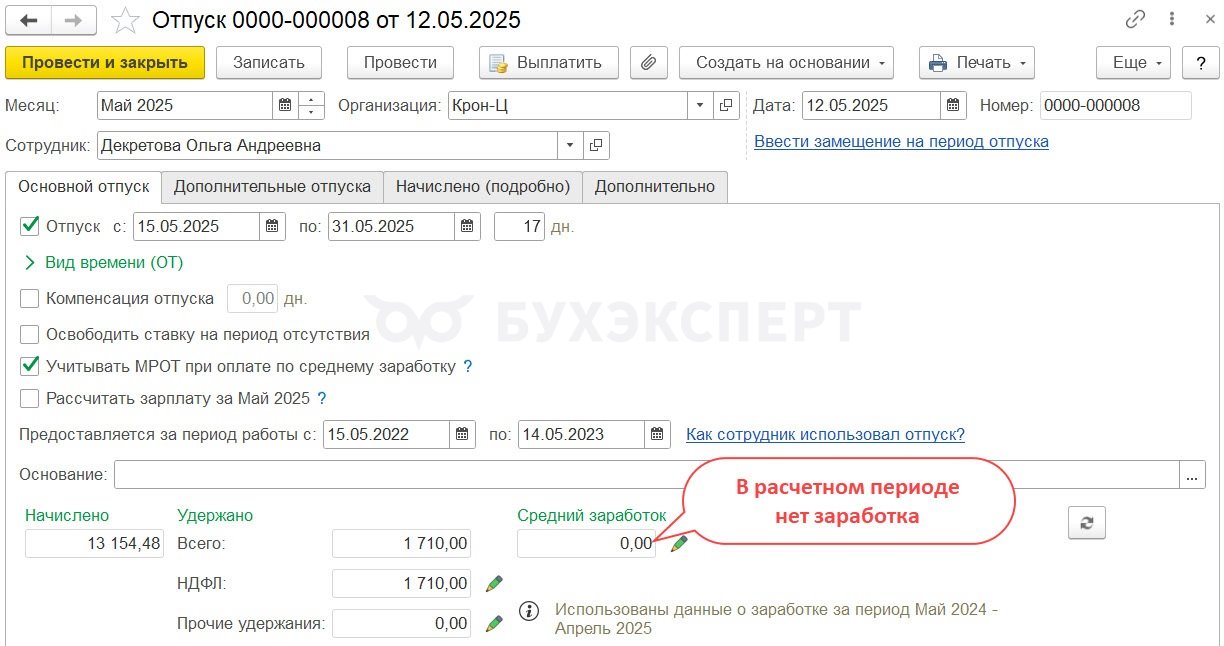

Сотрудница Декретова О. А. находилась в отпуске по уходу за ребенком с 10.07.2023 по 14.05.2025.

Сразу после отпуска по уходу за ребенком в мае 2025 сотрудница идет в отпуск. В стандартном расчетном периоде с мая 2024 по апрель 2025 заработка нет.

Изменим параметры расчетного периода чтобы добиться корректного расчета среднего заработка.

Отпуск по уходу за ребенком сотрудницы начался в июле 2023, поэтому в качестве расчетного периода берем 12 месяцев, предшествующих месяцу начала отпуска по уходу – с июля 2022 по июнь 2023. Средний заработок рассчитывается в размере 1 032,89 руб.

Средний заработок в месяце приема на работу

Когда сотрудник только принят на работу, в расчетном периоде и до него нет заработка для расчета среднего. Но в зависимости от того, успел ли сотрудник поработать до начала случая сохранения среднего заработка, расчет может происходить по одному из двух вариантов:

- Исходя из заработка за фактически отработанные дни в месяце наступления случая, с которым связано сохранение среднего заработка – п. 7 Положения об особенностях порядка исчисления средней заработной платы

- Исходя из тарифной ставки или оклада – п. 8 Положения об особенностях порядка исчисления средней заработной платы

Разберем каждый случай на примере.

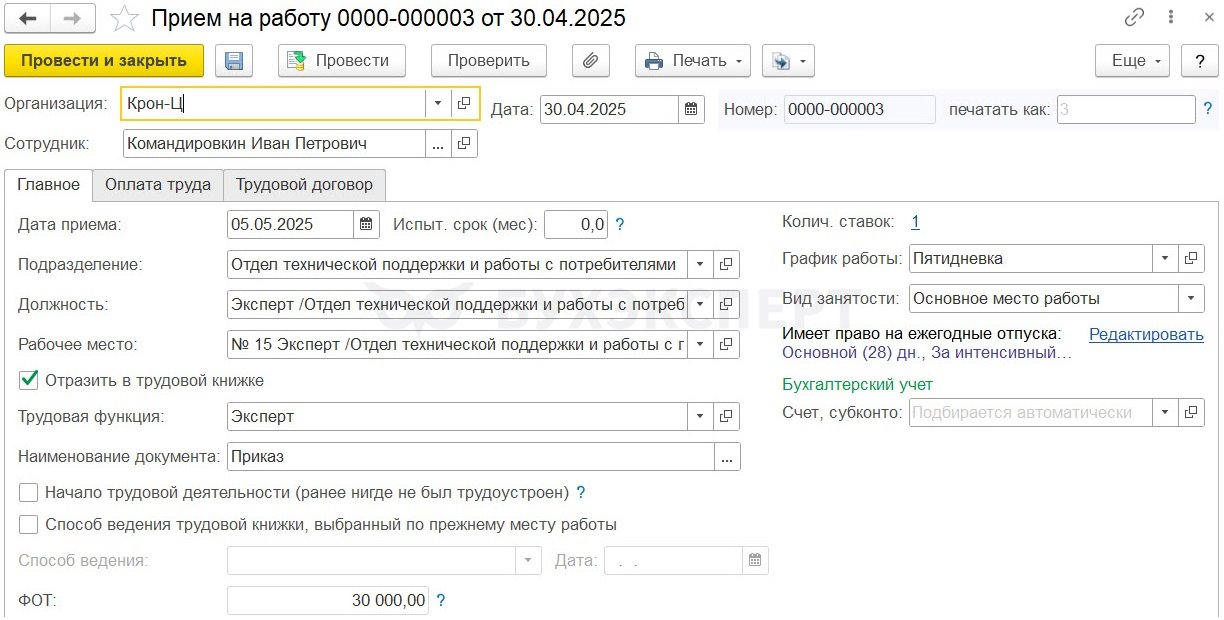

Случай 1. В месяце начала неявки есть отработанные дни

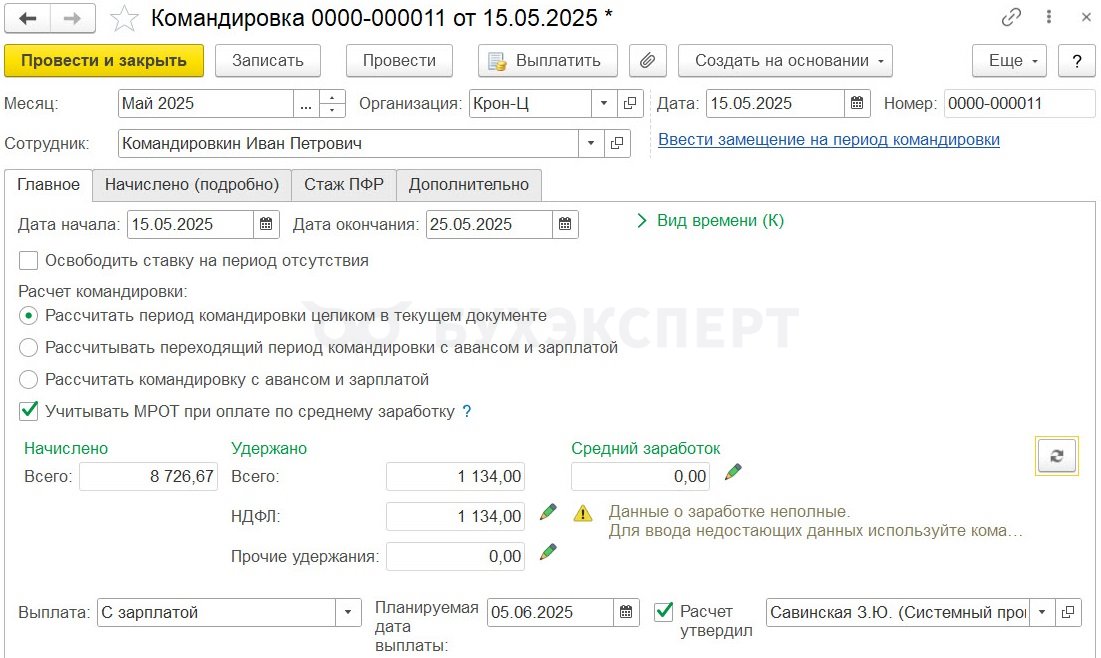

Сотрудник Командировкин И. П. принят на работу 05.05.2025 с окладом 30 000 руб.

15.05.2025 сотрудник направляется в командировку. При создании документа Командировка заработок за расчетный период равен нулю.

Рассмотрим, что нужно сделать, чтобы посчитать верный средний.

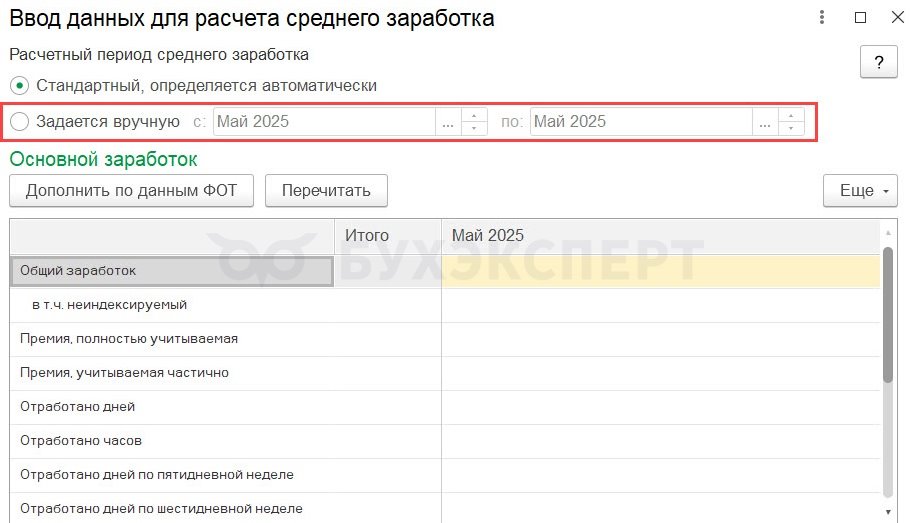

В форме Ввод данных для расчета среднего заработка указан расчетный период Май 2025 – месяц приема на работу.

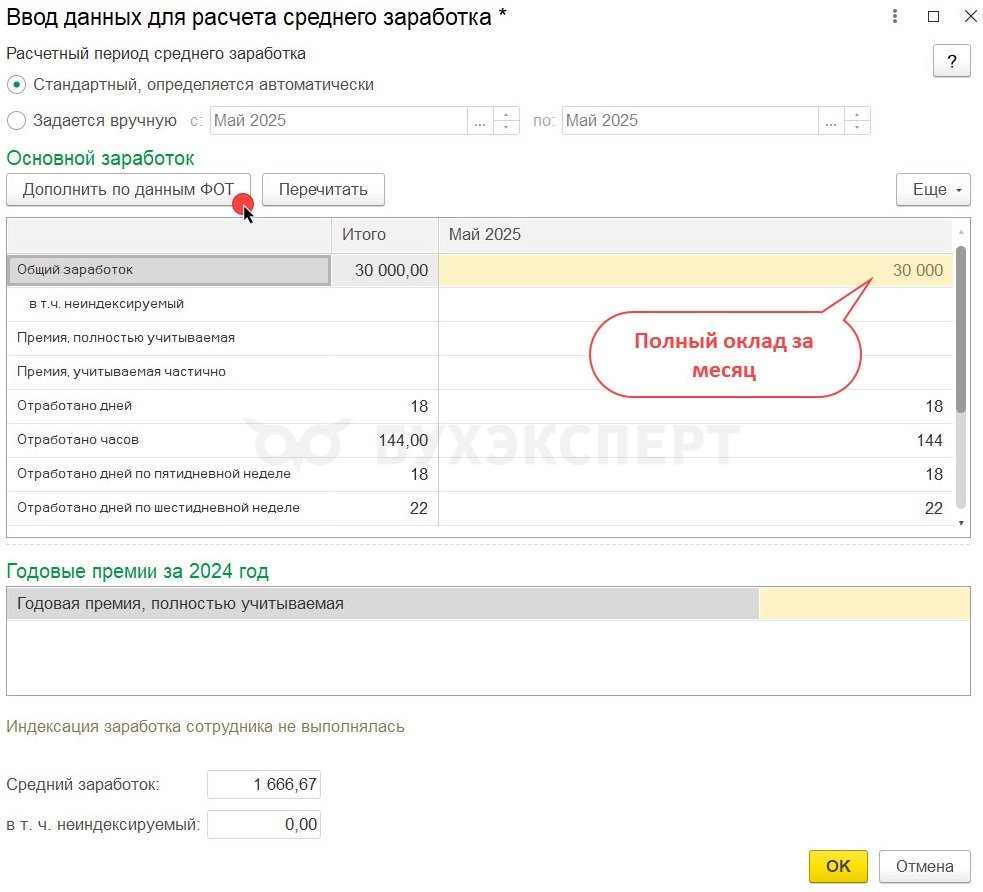

И активна команда Дополнить по данным ФОТ. Но при использовании этой команды заработок заполняется в размере оклада сотрудника, что противоречит п. 7 Положения об особенностях порядка исчисления средней заработной платы.

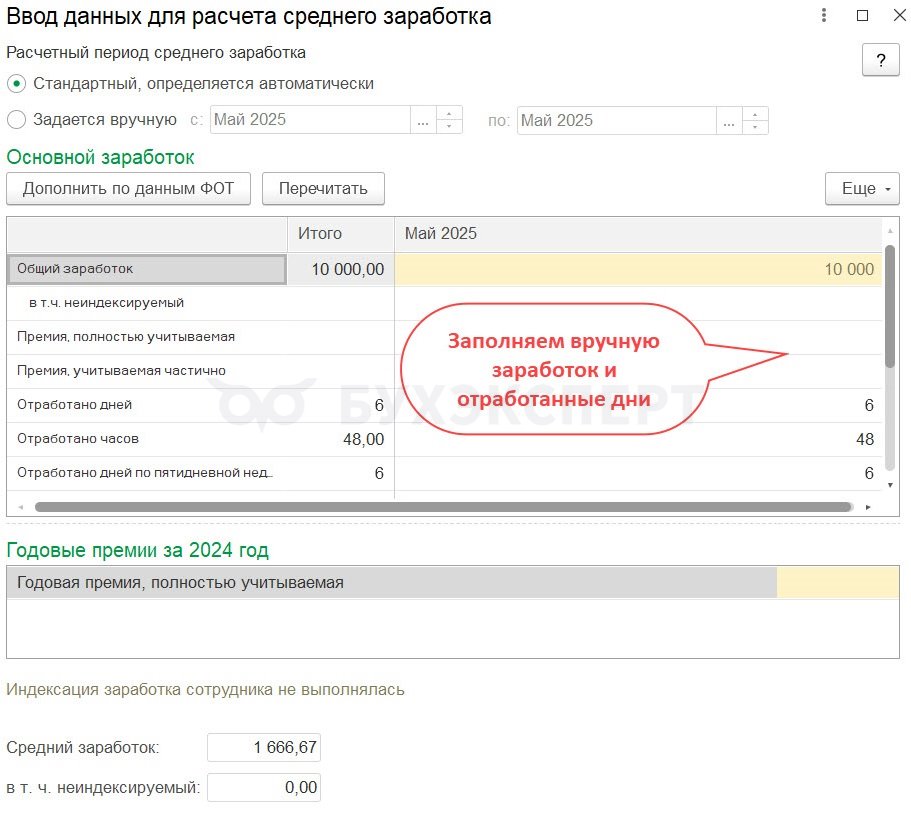

Средний заработок в данном случае должен рассчитываться из фактически начисленной зарплаты за отработанные дни с 5 по 14 мая. Поэтому придется посчитать зарплату и внести сумму и отработанные дни вручную.

В период с 5 по 14 мая сотрудник отработал 6 дней. Рассчитаем зарплату за этот период.

- 30 000 (оклад за месяц) / 18 (норма дней в мае) * 6 (дней отработано до командировки) = 10 000 руб.

Внесем данные.

Случай 2. В месяце начала неявки нет отработанных дней

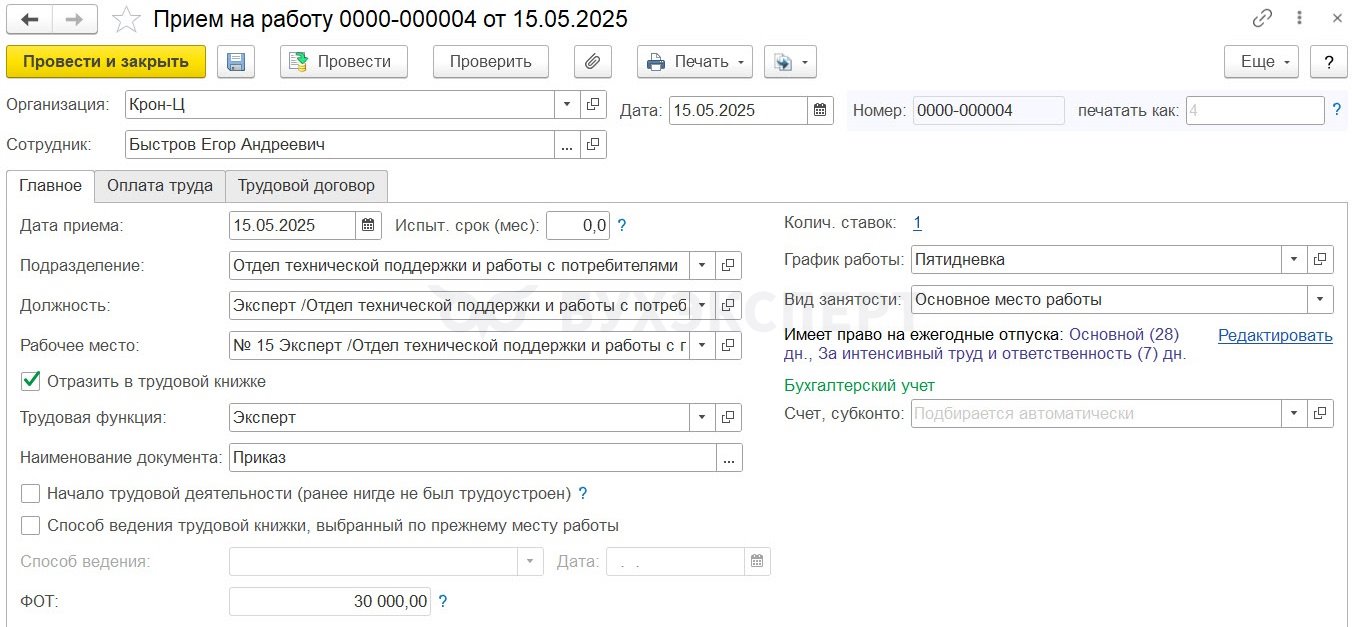

Сотрудник Быстров Е. А. принят на работу 15.05.2025 с окладом 30 000 руб.

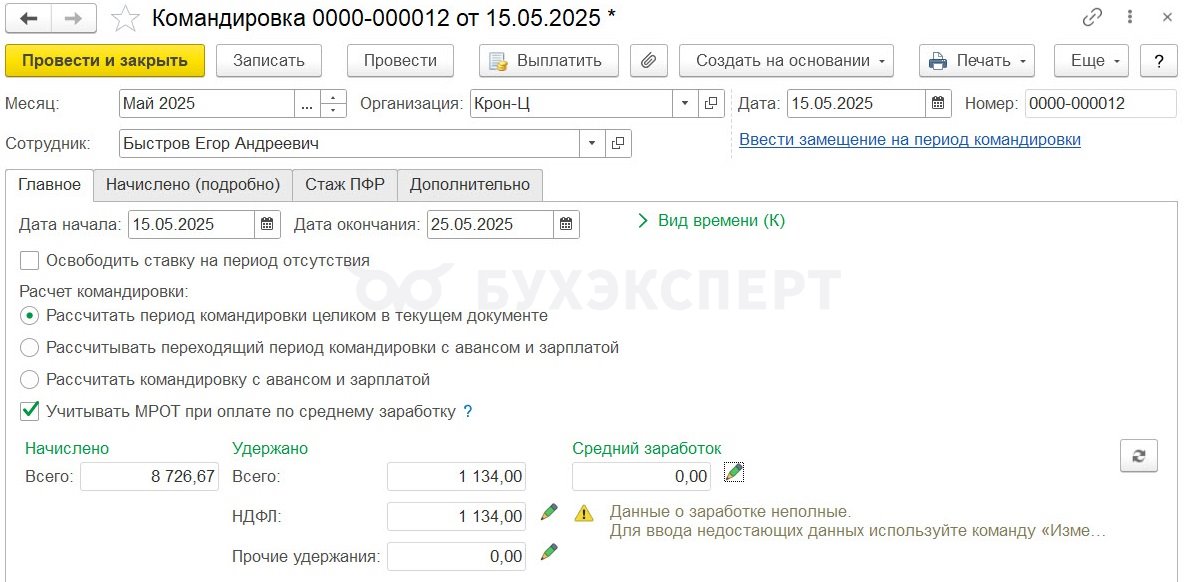

15.05.2025 сотрудник направляется в командировку. При создании документа Командировка заработок за расчетный период равен нулю.

Рассмотрим, что нужно сделать, чтобы посчитать верный средний.

В форме Ввод данных для расчета среднего заработка указан расчетный период Май 2025 – месяц приема на работу.

И активна команда Дополнить по данным ФОТ. Но при использовании этой команды заработок заполняется в размере оклада сотрудника с даты приема на работу до конца месяца, что противоречит п. 8 Положения об особенностях порядка исчисления средней заработной платы.

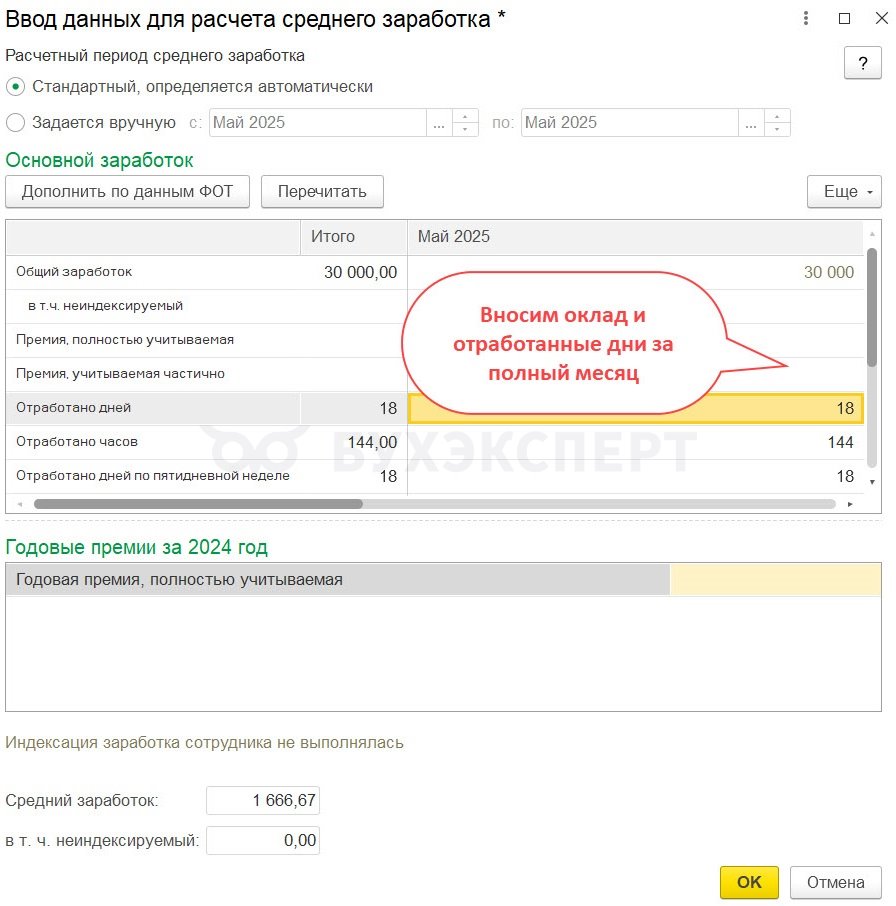

Средний заработок в данном случае должен рассчитываться из оклада сотрудника за полностью отработанный месяц.

Средний заработок в данном случае должен рассчитываться из оклада сотрудника за полностью отработанный месяц.

Внесем данные.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день, подскажите пожалуйста это «самостоятельные » видео, или нарезка из семинара?

Добрый день! Если мне не изменяет память, это видео взято из нашего курса по ЗУП. 🙂